我国电子陶瓷技术发展的战略思考

摘要: 电子陶瓷作为一种重要的新型战略材料,是无源电子元件的核心材料,也是电子信息技术领域的重要技术前沿。 随着电子信息技术日益集成化、智能化和小型化,无源电子元件日益成为电子元件技术发展的瓶颈,电子陶瓷材料及其制备加工技术的战略地位日益凸显。 我国在电子陶瓷材料及器件领域已形成良好的产业技术基础,但在高端材料及器件方面竞争力仍不足,一些关键材料技术、工艺技术和装备技术受制于人。 研究认为,面对新形势,亟待加大研发投入,理顺体制机制,强化产业链自主可控和自主创新。

关键词:电子陶瓷; 无源电子元件; 高端材料

一、简介

电子陶瓷是无源电子元件的核心材料,是电子信息技术的重要材料基础。 近年来,随着电子信息技术日益集成化、薄型化、智能化和小型化,以半导体技术为基础的有源器件和集成电路迅速发展,而无源电子元件日益成为电子元件技术发展的中流砥柱。 因此电子陶瓷材料及其制备加工技术日益成为制约电子信息技术发展的重要核心技术之一。

我国是无源电子元件大国。 从产品产量来看,被动元件产量占全球40%以上。 然而,它并不是一个强大的国家。 零部件产值不到全球产值的四分之一,高端零部件严重依赖进口。 电子陶瓷材料与技术是制约高端元器件发展的重要因素之一。 从战略高度判断国内外电子陶瓷材料及元件技术的发展现状,分析我国相关领域的问题及对策,对于推动我国高端电子元件产业的发展具有重要意义。

2、国际电子陶瓷行业技术发展现状及趋势

从全球电子陶瓷行业的技术水平来看,日本、美国处于世界领先地位。 其中,日本凭借超大规模的生产和先进的制备技术在世界电子陶瓷市场占据主导地位,占据世界电子陶瓷市场50%以上的份额。 美国在新材料基础研究和开发方面实力雄厚。 重点关注水声、电光、光电子、红外技术、半导体封装等军事领域的前沿技术和应用。 此外,韩国在电子陶瓷领域发展迅速,备受关注。

(一)多层陶瓷电容器(MLCC)产业

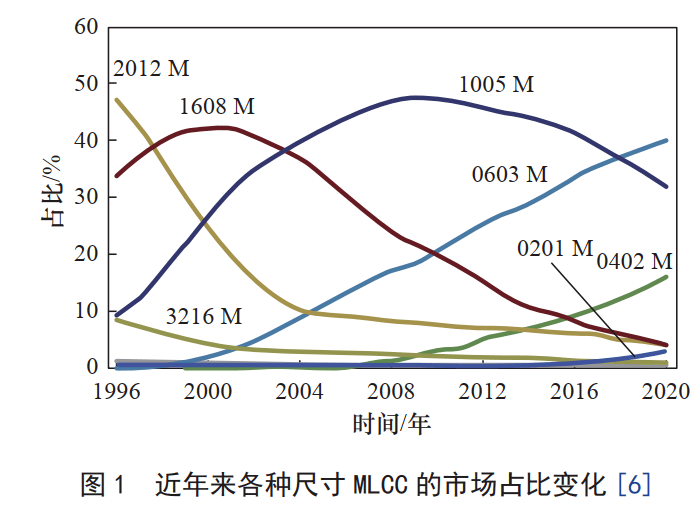

电子陶瓷的主要应用领域是无源电子元件。 MLCC是目前应用最广泛的无源元件之一。 主要用于各种电子机器中的振荡、耦合、滤波旁路电路。 其应用领域包括自动化仪表、数码家电、汽车电器、通讯、计算机等行业。 。 MLCC在国际电子制造业中占据着越来越重要的地位,特别是随着消费电子、通信、计算机、网络、汽车、工业和国防终端客户的需求不断增加。 全球市场已达数百亿美元,并以每年10%至15%的速度增长。 2017年以来,MLCC产品因供需关系出现多次涨价。 日本是MLCC的主要生产国,包括日本村田制作所(nuRata)、京瓷公司(KYOCERA)、太阳诱电株式会社(TAIYO YUDEN)、TDK-EPC、韩国三星电机株式会社( SEMCO),还有我国台湾的华新。 国巨科技、国巨等都是全球知名的MLCC厂商。 MLCC的主流发展趋势是小型化、大容量、薄层化、基底金属化、高可靠性。 其中,内电极基底金属化相关技术近年来发展最为迅速。 使用贱金属内电极是降低MLCC成本的最佳途径。 实现基底金属化的有效途径和关键技术是开发高性能抗还原钛酸钡瓷。 日本在21世纪初就完成了这项技术的开发,并一直保持世界领先地位。 目前,其所有大容量MLCC均已基本金属化。 尺寸小型化一直是MLCC发展的主要趋势。 随着电子设备日益向小型化、便携化方向发展,产品更新换代迅速,产品小型化需求强烈,如图1所示。实现元件小型化的基础材料技术是陶瓷介质层减薄技术。 目前,日本企业在全球处于领先地位。 他们生产的MLCC单层厚度已达到1μm。 其中,处于领先地位的村田制作所和太阳诱电公司的研发水平已达到0.3μm。 电介质减薄的基础是电介质材料的小型化。 在大容量薄层MLCC元件的单层厚度逐渐减小的同时,为了保证元件的可靠性,钛酸钡作为MLCC陶瓷介质的主晶相,其颗粒需要进一步细化。尺寸从200到300纳米到80纳米。 〜150纳米。 未来的发展趋势是制备粒径≤150nm的钛酸钡材料作为MLCC介质层的主晶相材料。

(二)片式电感产业

片式电感器是另一种大量使用的无源电子元件。 它们是三类无源片式元件中技术最复杂的类型。 其核心材料为磁性陶瓷(铁氧体)。 目前,全球片式电感总需求量约为1万亿只,年增长率超过10%。 在片式电感的研发和生产方面,日本的产量约占全球的70%。 其中,TDK-EPC、村田制作所和太阳诱电株式会社一直掌握着该领域的尖端技术。 据产业信息网(IEK)统计,在全球电感器市场中,TDK-EPC、太阳诱电株式会社和村田制作所3家公司的产量合计约占全球市场的60%。 片式电感发展的主要趋势是小尺寸、高电感、大功率、高频、高稳定、高精度。 其技术核心是软磁铁氧体和具有低温烧结特性的介质材料。

(三)高性能压电陶瓷产业

压电陶瓷是一种重要的能量转换材料,具有优异的机电耦合性能。 它们广泛应用于电子信息、机电能量转换、自动控制、微机电系统、生物医学仪器等领域。 为了适应新的应用要求,压电器件正向多层化、芯片化、小型化方向发展。 近年来,一些新型压电器件如多层压电变压器、多层压电执行器、片式压电频率器件等不断发展起来,并广泛应用于电气、机电、电子等领域。

同时,在新材料方面,无铅压电陶瓷开发取得重大突破,可能在多个领域替代锆钛酸铅(PZT)基压电陶瓷,推动绿色电子。 产品升级。 此外,压电材料在下一代能源技术中的应用也开始出现。 近十年来,随着无线和低功耗电子设备的发展,利用压电陶瓷的微能量收集技术的研究和开发受到了世界各国政府、机构和企业的高度关注。

(四)微波介质陶瓷行业

微波介质陶瓷是无线通信设备的基石。 它广泛应用于移动通信、导航、全球卫星定位系统、卫星通信、雷达、遥测、蓝牙技术和无线局域网(WLAN)。 由微波介质陶瓷制成的滤波器、谐振器和振荡器等组件广泛应用于5G网络中,其质量在很大程度上决定了微波通信产品的最终性能、尺寸限制和成本。 低损耗、高稳定性、可调制的微波电磁介质材料是目前国际上的核心技术。 微波介质陶瓷材料发展初期,美国、日本、欧洲等国家和地区之间存在着激烈的竞争,但后来日本逐渐占据了明显的优势地位。 随着第三代移动通信和数据微波通信的快速发展,美国、日本、欧洲等都对这一高科技领域的发展做出了战略调整。 从近期发展趋势来看,美国将非线性微波介质陶瓷和高介电常数微波介质陶瓷材料技术作为战略重点,欧洲重点发展定频谐振器材料,日本依托产业化优势大力推广微波介质材料。 陶瓷标准化、高品质。 目前,微波介质材料和器件的生产水平最高的是日本村田公司、京瓷公司、TDK-EPC公司、美国Trans-Tech公司。

(五)半导体陶瓷产业

半导体陶瓷是一类信息功能陶瓷材料,可以将水分、气体、力、热、声、光、电等物理量转换成电信号。 它们用途广泛,是物联网技术的主要基础材料,如正温度系数热敏电阻器(PTC)、负温度系数热敏电阻器(NTC)和压敏电阻器,以及气敏和湿敏传感器,热敏陶瓷和压敏陶瓷的产量和产值是半导体陶瓷材料中最高的。 国际上,生产热敏电阻陶瓷材料及器件的有日本村田制作所、芝浦电子株式会社、三菱集团(Mitsubishi)、TDK-EPC、石冢电子株式会社(Ishizuka)、美国威沙伊(VISHAY) 、德国爱普科斯(EPCOS)等公司技术最先进,产量最大。 它们的年产量合计约占世界总产量的60%至80%。 他们的产品质量好,价格高。 近年来,国外陶瓷半导体器件正向高性能、高可靠性、高精度、多层芯片式、大型化方向发展。 目前,国外一些大公司已陆续推出一些基于多层陶瓷技术的片式半导体陶瓷器件,成为敏感器件领域的高端产品。

三、我国电子陶瓷材料及元器件发展现状

我国是电子元件大国。 各类电子陶瓷产品产量居世界第一。 形成了多个具有国际竞争力的零部件产品生产基地,拥有全球最大的应用市场。 但目前高端电子陶瓷材料市场主要被日本企业垄断。 国产材料一小部分用于高端零部件产品,大部分用于中低端零部件产品。 国内高水平科研成果在转化过程中遇到困难。 在原材料、生产设备、稳定性等方面存在瓶颈,占据的市场份额相对较低。

在产业技术方面,我国电子陶瓷及元器件生产基地已形成相当规模,具有国际先进生产水平。 其中,风华高新股份有限公司是全球为数不多的集电子元件、电子材料、电子专用设备“三位一体”产业体系为一体的综合性企业之一; 顺络电子有限公司主营贴片电感及低温副产品。 烧结陶瓷(LTCC)产品在国际上具有明显竞争优势; 潮州三环(集团)有限公司、深圳市宇洋科技发展有限公司等陶瓷电子元件行业的龙头骨干企业在国际上也有一定影响力。 它得到了一系列国家研发计划的支持。 由清华大学、风华高科牵头,20家大中型企业、研究机构和高校共同组建的电子技术创新战略联盟,推动功能陶瓷材料的研发和产业化陶瓷片式元件和无源集成产业。 组合发挥着重要作用。

(一)MLCC产业

我国MLCC产业规模较大,已形成一批以风华高科股份有限公司、深圳市宇洋科技发展有限公司为代表的大型、具有国际竞争力的企业,并在国际竞争中占据一席之地。 但随着日本太阳诱电、村田、京瓷、TDK-EPC、韩国三星电机等全球顶级MLCC厂商相继在中国大陆建立制造基地,将生产能力转移到中国。 转移到大陆,目前国内MLCC产量一半以上被外资和合资企业占据。 同时,国内市场的高端MLCC产品主要依赖进口。 由于缺乏自主知识产权和先进工艺装备,高性能陶瓷粉体、电极浆料和先进生产设备严重依赖国外厂商。 从市场情况来看,MLCC消费主要集中在亚洲,占全球MLCC消费量的75%,其中中国占一半以上。 随着移动通信产品等整机制造业的不断扩张,我国对MLCC产品的需求仍在快速增长。

(二)片式电感产业

我国于20世纪90年代初开始研发生产片式电感及相关材料。 目前,已基本形成传统产品与新产品相结合、具有相当经济规模、在国际市场上占有一定地位的电感器产业。 其产量约占世界总产量的20%。 其中,深圳市顺络电子有限公司凭借材料和工艺方面的技术优势,已在国际竞争中占据一席之地。 但国内片式电感厂商仍存在一些问题。 他们的大部分产品用于消费电子产品。 此类用于通讯和汽车电子的基础零部件主要被日本、韩国和台湾地区企业垄断。 与此同时,低端市场的价格战导致国内片式电感厂商利润空间萎缩。 目前,全球市场对片式电感的需求不断增长,市场结构也在发生变化,特别是在移动/无线通信领域,增长速度惊人。 以手机为代表的移动通信产品制造商大多在中国,目前移动通信中使用的片式电感器件大部分由国外供应。 计算机、汽车电子也是国内高端片式电感产品需求快速增长的领域。 未来,我国高端片式电感的市场缺口将相当大。

(三)高性能压电陶瓷产业

在高性能压电陶瓷及组件方面,我国大陆压电陶瓷企业数量众多,但大多为中小企业,产品结构以低端产品为主。 虽然近几十年来,我国压电陶瓷的研发取得了一批具有自主知识产权的技术成果。 但从目前行业整体情况来看,其市场竞争力和产业技术水平亟待提高,产品结构亟待升级。 随着信息技术、新能源技术、生物医学和航空航天技术的快速发展,一些新型压电陶瓷器件的应用市场将迅速崛起,成为压电陶瓷器件的主要市场参与者。

(四)微波介质陶瓷行业

在微波介质陶瓷材料方面,我国微波电磁介质研究起步较早,与发达国家基本同步。 早期,研发和生产主要围绕国防工业关键微波器件的需求。 近十年来,已形成武汉凡谷电子有限公司、嘉利电子有限公司、大富科技有限公司、深圳顺络电子有限公司等多家具有一定规模的企业.,还有江苏灿勤科技有限公司等等。 但与国际知名大企业相比,这些企业在技术水平、产品品种、生产规模等方面还存在较大差距。 以第五代移动通信(5G)、无线互联网、无线传感器网络、卫星通信定位系统为代表的无线信息技术的快速崛起,对高性能微波器件提出了更高的要求,发展空间巨大。 。

(五)半导体陶瓷产业

目前,国内半导体陶瓷及相关敏感器件生产企业大多成立于20世纪90年代,以外资企业和民营企业为主体。 外资企业通过独资或合资方式迅速在国内市场建立生产基地。 技术优势显着,产品性能优良,出口量大,在国内高端市场占据主导地位。 从技术角度看,民营企业生产技术落后,我国电子陶瓷技术发展在原材料、生产设备、检测设备、质量控制等战略思维上还存在重大不足……,导致国内产品线单一,产品结构偏中低端。 主要是不能满足高端市场的需求。 从未来需求来看,物联网和传感器网络的快速发展将带来我国半导体陶瓷传感器的需求爆发式增长,未来也将面临更大的发展空间。

4、电子陶瓷材料主要技术要求分析

随着电子信息产品进一步向宽带化、小型化、集成化、无线/移动化、绿色化方向发展,电子陶瓷元件正在向多功能、多层化、多层化、片式元件方向发展。 集成化已成为发展主流,这些新趋势对电子陶瓷材料提出了一系列新的要求,如材料微观结构的细化、材料功能的多样化、高频低损耗的电磁性能等。而相关材料技术日益成为制约信息技术发展的瓶颈技术。 未来几年,电子陶瓷材料发展急需解决的关键技术问题包括以下几个方面。

(1)满足电子元器件小型化/微型化的新型电子陶瓷材料及电子信息系统关键技术。 如纳米晶材料制备技术、超薄陶瓷成膜技术等; 适用于低能量无线/移动信息系统等关键微波器件的超低损耗介电陶瓷材料。

(2)适应新一代移动通信技术特征频率的新型电子陶瓷材料。 随着5G/6G技术的发展,通信频段逐渐从微波向毫米波推进,适应更高频段的新型电子陶瓷特别是陶瓷介电材料的需求将急剧增加,相关材料的发展和设备是紧急的。

(3)用于无源器件集成和无源集成、模块化的新型电子陶瓷材料。 基于LTCC技术的被动集成技术将有更大的发展空间,而与该技术兼容的各种功能陶瓷材料及其共烧技术是亟待克服的技术瓶颈。

(4)用于多功能电子信息系统的新型功能电子陶瓷材料。 具有电、磁、光、热耦合行为和非凡电磁性能的新型多功能陶瓷材料体系,以及在复杂外场或极端环境条件下工作时具有稳定性和优异使用性能的新型信息功能陶瓷材料等。

(5)其他技术领域也对电子陶瓷材料提出了新的需求。 能源材料方面,固体燃料电池、太阳能电池、半导体照明技术的进一步发展,有赖于电子陶瓷材料及其制备技术的突破; 随着物联网和传感器网络的兴起,种类繁多、功能不同的传感器需要更多、更高性能的新型敏感陶瓷材料的出现。

五、我国电子陶瓷产业发展面临的主要问题

目前我国电子陶瓷及元器件产业发展面临的主要问题包括以下几点。

(一)社会关注度严重不足

电子陶瓷材料在电子信息技术中发挥着仅次于半导体的重要作用。 但与半导体技术相比,社会各界的关注度严重不足。 正如日本村田(中国)公司社长丸山秀俊所指出的:中国国家政策支持芯片和半导体,但对零部件却没有重大支持。 因此,中国零部件企业更多的是自主发展。 由于社会投入不足,企业缺乏吸引高层次人才的机制,研发能力薄弱,缺乏研发经费,难以适应不断变化的研发需求。

(二)成果转化机制有待完善

国内电子陶瓷材料的研发分散在少数大学、科研院所和少数大型企业。 大学和科研院所之间,分属于不同的材料和零部件领域。 他们各自的侧重点截然不同,彼此脱节。 、缺乏对材料、工艺、部件集成的系统研究。 研发成果产业化转化不及时、不充分。 高校、科研院所和企业在体制上割裂,沟通协作不足,缺乏及时有效转化成果、具体实现“产学研”一体化的有效机制。 高校和科研院所的研究成果往往停留在实验室工作阶段,没有进行产品的小规模试验和量产验证,而企业的研发往往因缺乏实验分析设备而不够深入。

(三)国内产业链对自主创新的支撑不完善

电子陶瓷材料处于产业链上游,原材料在前端,元器件在后端。 由于组件工艺设备、技术标准等主要来自国外,而国内原材料产品在稳定性、一致性方面仍落后于国外产品,这制约了国产电子陶瓷材料在组件产品中的大规模应用。 特别是一些原创材料因与现有元件技术不兼容而难以应用,使得国产电子陶瓷材料及元件难以进入行业领先地位。

(四)规模化生产技术装备水平有待提高

目前,国内高端电子陶瓷材料及元器件仍以进口为主。 由于技术升级较快,先进技术难以进入国内,规模化生产水平难以领先世界。 以国内陶瓷被动元件行业的龙头企业为例,风华高科、顺络电子、宇阳科技发展有限公司都是国内主要从事陶瓷被动元件的骨干企业。生产片式元件,但其高端产品技术水平与TDK-EPC、太阳诱电等国际知名企业存在较大差距。

六、电子陶瓷产业发展战略目标与路径

(一)总体思路

进一步加大电子陶瓷材料及相关器件研发投入,重点突破高端电子陶瓷材料、先进加工技术和关键装备技术,加快电子陶瓷材料全产业链国产化和自主创新。零部件,并形成相关技术自主知识产权体系和技术优势; 完善电子陶瓷材料成果产业化机制,建立国际先进的电子陶瓷材料研发体系和生产基地、国际一流的元器件工艺制造基地。 这使得我国能够开发超薄贱金属内电极MLCC及其铁电陶瓷材料产业化技术、低温烧结高性能片式电感器(MLCI)及其铁氧体材料产业化技术、高性能压电陶瓷及其新型材料产业化技术。器件产业化技术、高储能密度介质陶瓷材料及其工程化制备技术、微波介质陶瓷产业化技术、半导体陶瓷及敏感器件产业化技术等多个领域达到国际领先水平。

(二)战略目标

面对信息技术等领域的迫切需求,我们将进一步加大电子陶瓷技术研发和产业升级支撑力度,突破困扰该行业技术进步的关键技术,使我国技术水平全面提升。这一领域走在世界前列。 力争2025年大部分水平接近美国、日本,2035年成为全球高端电子陶瓷材料及元件的主要来源地(见图2)。

(三)重点发展方向

1、新一代电子陶瓷元器件及材料

重点突破MLCC、片式电感、陶瓷滤波器等大批量、宽范围无源电子元件所需的高端电子陶瓷材料技术,开发具有自主知识产权的材料配方和规模化生产技术形成稳定的生产规模。 重点突破高端电子陶瓷元件材料精密成型加工关键工艺技术和装备,保障薄多层陶瓷技术所需关键纳米陶瓷材料的自主稳定供应,形成自主研发以及关键无源集成设备的生产能力。

(1)高性能、低成本MLCC材料和元件。 加强高性能抗还原陶瓷介质粉体材料及规模化生产; 重点研发薄型功能陶瓷成型技术及装备、纳米晶陶瓷烧结技术、超薄多层陶瓷结构内电极技术等。

(2)新型片式电感元件及关键材料。 加强高性能低温烧结铁氧体和低介电低损耗陶瓷介质粉末材料的规模化生产; 开发多层陶瓷精密互连技术及装备、小型化微波分段片式电感布线设计技术等。

(3)高性能多层片式敏感元件及材料。 重点研究高性能芯片热敏、气敏、湿敏、压敏、光敏陶瓷规模化生产技术以及微纳尺度制备技术和表征技术多层芯片敏感陶瓷传感器。

(4)高性能压电陶瓷材料。 重点研究压电陶瓷材料净尺寸成型加工及其产业化技术、压电微功率应用的高性能多层压电材料制备及产业化技术、高性能多层无铅压电材料陶瓷材料及新元件。 先进的制备技术工程化和产业化。

(5)新一代电磁波介电陶瓷材料。 5G/6G通信技术新型电磁波介质材料,重点研究片式高频低损耗微波介质陶瓷及其规模化生产技术、片式高性能低成本复合电磁波介质陶瓷及其基础材料规模化生产技术。 人造芯片电磁波介质装备、设计、制备及规模化生产技术。

2、无源集成模块及关键材料和技术

无源集成技术能否进入实用化和产业化阶段,很大程度上取决于LTCC技术的突破。 目前,虽然已经发展出一些各自优势的无源集成技术,但主流技术仍以LTCC为主。 一方面,优化材料LTCC的性能和制备方法,提高其在国际高端应用中的份额; 另一方面,考虑其他类型的无源集成技术,研发相应的关键材料、关键技术和重要模块。

(1)系列化LTCC电磁介电材料研究。 重点研究满足LTCC性能和工艺要求的介电常数和磁导率系列化的陶瓷材料粉末和生产带材,形成我国在LTCC材料领域的自主知识产权。

(2)无源集成模块关键制备工艺研究。 重点研究无源集成模块制备中的几个关键工艺,如厚膜和薄膜制备工艺、微孔形成及灌浆工艺、精密导体浆料印刷工艺、陶瓷共烧工艺等。

(3)无源集成模块设计和测试方法。 研究内容包括无源集成模块设计软件开发、新型无源集成结构特性仿真与仿真、高集成度无源集成模块设计、无源集成模块测试技术等。

七、政策建议

我国电子陶瓷材料及元件已形成良好的产业技术基础。 但电子陶瓷作为重要的战略新材料,在高端电子陶瓷领域的强劲发展仍受到一些关键材料技术、工艺技术和装备技术的制约。 限制。 要实现我国高端电子陶瓷产业的引领发展,亟需加强顶层统筹规划。

(一)将无源元件及关键电子陶瓷材料和无源电子元件纳入国家半导体产业发展战略布局,在支持微电子产业的国家重大研发计划中设立无源元件专项,整合国家支持针对芯片行业制定的各项优惠政策延伸至电子陶瓷和无源电子元件行业。

(2)增加科研人员和经费投入,总体增强研发能力,加强各研究单位之间的直接联系和沟通协作,打造以新材料研究为基础、具有较强器件应用研究背景和研究能力的综合性研究基地。 开发机构; 建立能够及时有效转化成果的有效机制,切实实现“产学研”一体化。

(三)协调电子陶瓷材料及元器件产业链上下游企业规划,强化原材料供应链,保障高纯度、高稳定性电子陶瓷前驱体供应,大力开展研发高端工艺装备,做强无源器件和集成器件。 机械工业设计自主创新,加强相关标准建设。