展望20222022年中国制冷空调设备行业全景附市场规模及竞争格局

制冷空调设备行业相关公司:冰轮环境(000811)、双良节能(600481)、海融冷链(603187)、银都股份(603277)、雪人股份(002639)等。

本文核心数据:中国制冷空调设备行业市场规模、中国制冷空调设备行业竞争格局等。

行业概况

1. 定义

制冷空调设备是指用于专业生产、商业经营等的制冷设备和空调设备的制造,但不包括家用空调设备的制造。 制冷空调设备是与国民经济和人民生活密切相关的机械设备。 根据用途不同,主要可分为商用制冷设备、工业制冷设备、中央空调、车用空调等制冷空调设备。

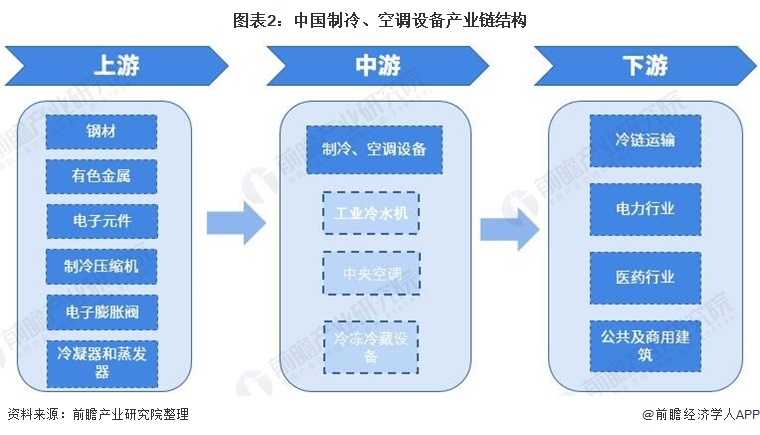

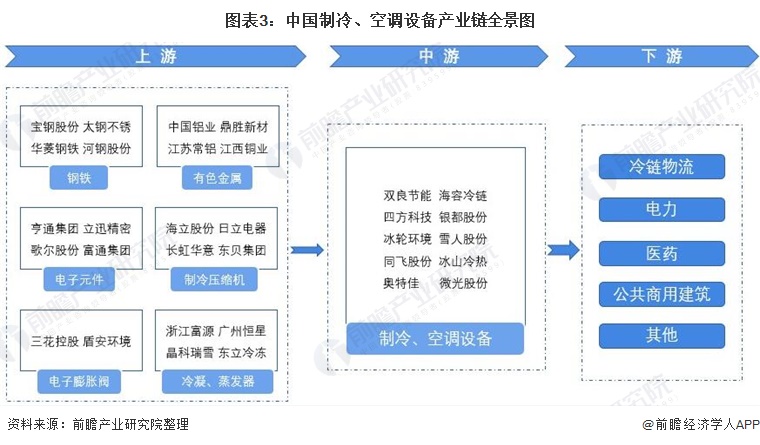

2、产业链分析:上游供应产业众多

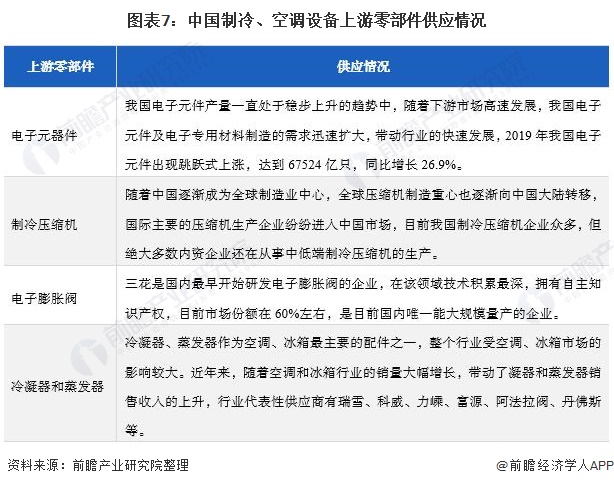

制冷空调设备行业上游主要由钢材、铝材等有色金属、电子元件、制冷压缩机、电子膨胀阀、冷凝器、蒸发器等组成。 中游主要是制冷空调设备的组装和制造。 下游应用场景主要是制冷。 连锁交通、电力行业、医药行业及公共商业建筑等。

从产业链代表性企业来看,产业链上游的代表性企业有钢铁行业的宝钢股份、太原不锈钢,有色金属行业的鼎盛新材、江西铜业等,电子元件行业的亨通集团、立讯精密。 等,设备部分包括海立股份、三花控股、浙江富源等; 具有代表性的中游制冷空调设备企业有双良节能、凯雪冷链、海融冷链、银都股份等。

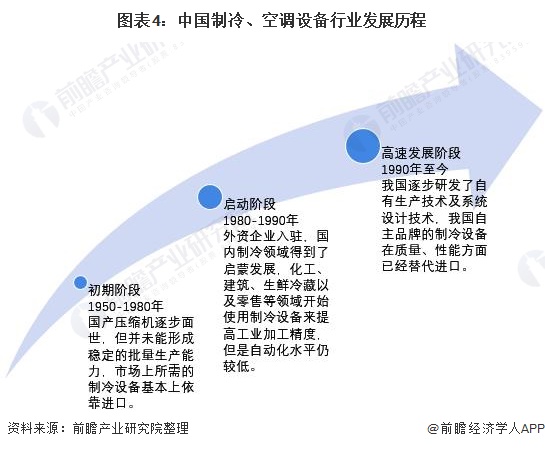

行业发展历程:我国已成为工业生产和消费大国

我国制冷空调工业起步于20世纪50年代、60年代。 经过快速发展,我国已成为世界制冷空调设备生产和消费大国。 如今,制冷空调行业也是我国装备工业的一支活跃力量,是国民经济的重要组成部分。 随着制冷技术的不断发展,制冷设备已广泛应用于食品加工、农业生产、超市零售、石油化工、生物医药等各个工商业领域,涉及国民经济和日常生活的各个领域。

上游供给情况:制冷空调设备带动上游零部件行业发展

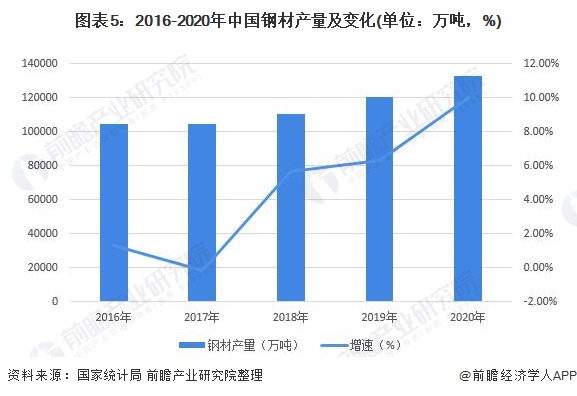

制冷空调设备上游原材料及零部件包括钢材、有色金属材料、电子元件、制冷压缩机、电子膨胀阀、蒸发器和冷凝器等。首先从钢材供应情况来看,2016年至2017年,在供给侧改革和去产能的背景下,2017年钢铁产量下降至10.46亿吨,同比下降0.16%。 2018年至2020年,钢铁产量持续回升,增至13.25亿吨,同比增长10%。

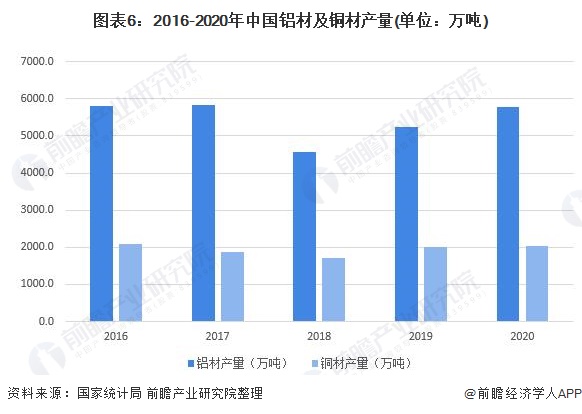

以有色金属代表性材料铜、铝来看,2016年至2020年我国铜、铝产量呈现先减后增趋势。2020年我国共生产铜、铝2045.5万吨。铜,同比上涨1.40%。 ; 累计生产铝5779.3万吨,同比增长10.03%。

从我国制冷空调设备上游零部件供应情况来看,随着我国制造实力的提升和制冷空调设备市场的开拓,我国上游零部件行业整体发展制冷和空调设备正在改进。

下游应用:下游应用场景很多

制冷空调设备是与国民经济和人民生活密切相关的机械设备。 广泛应用于国防军工、航空航天、核工程、机械电子、化工、冶金、电力、交通、环保、轻工等各个领域,其中,制冷、连锁物流四大领域、电力行业、医药行业以及公共和商业建筑,包括冷藏车、铁路冷藏车、发电及输电、办公楼、商业营业楼等细分领域。

行业发展现状

1、企业数量:行业规模以上企业1000余家

制冷空调设备行业是一个细分行业众多、企业众多的大行业。 据国家统计局统计,2012年至2018年我国规模以上制冷空调设备行业企业数量呈现增长趋势。但2019年,制冷空调设备行业企业数量我国规模以上空调设备行业首次下降,共计1174家。 根据2020年我国制冷空调设备行业新增企业情况,初步预计2020年我国制冷空调设备行业规模以上企业约1157家。

2、市场规模:行业市场总量波动增长

近年来,国内经济快速增长,人民生活水平有了质的飞跃。 冷冻冷藏需求日益凸显,制冷空调设备迎来巨大发展机遇。 据国家统计局统计,2012年至2019年,我国规模以上制冷空调设备行业销售收入呈现波动增长趋势。2019年,我国制冷空调设备行业销售收入规模以上装备工业完成产值约2678.75亿元,同比增长8.69%。 2020年,根据行业企业经营情况和国民经济形势,初步预计我国规模以上制冷空调设备行业销售收入将增至约2798亿元。

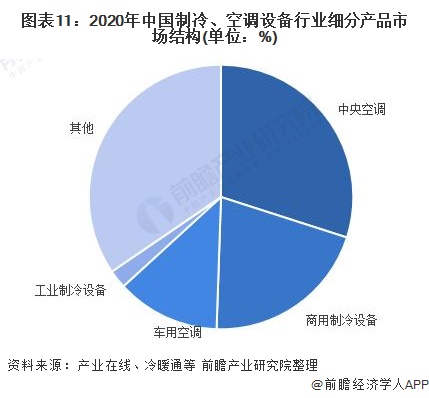

3、市场结构:中央空调和商用制冷设备是主要细分产品。

据行业在线、暖通空调等统计数据显示,制冷空调设备重点细分产品:商用制冷设备、工业制冷设备、中央空调和车用空调中,以下制冷空调设备细分市场产品结构测算:2020年市场结构中,中央空调市场占比最大,占行业市场总量近30%,其次是商用制冷设备、汽车空调、工业制冷设备按降序排列。

行业竞争格局

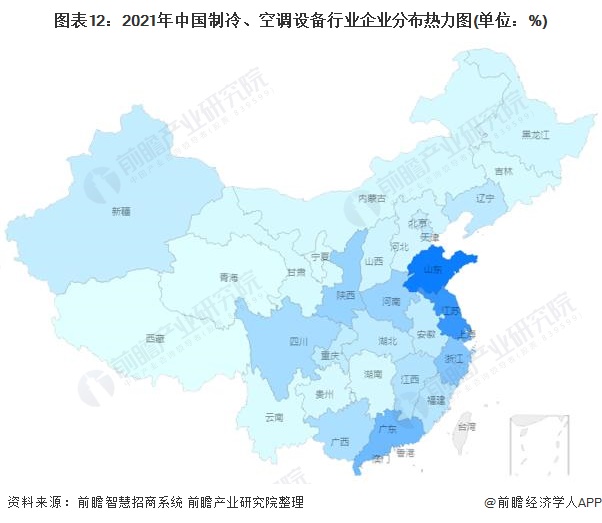

1、区域竞争:山东企业数量最密集

从企业分布来看,我国制冷空调设备行业企业分布广泛,大量企业分布在华东、华南、华中等地区,其中山东省和江苏省最多分布密集。

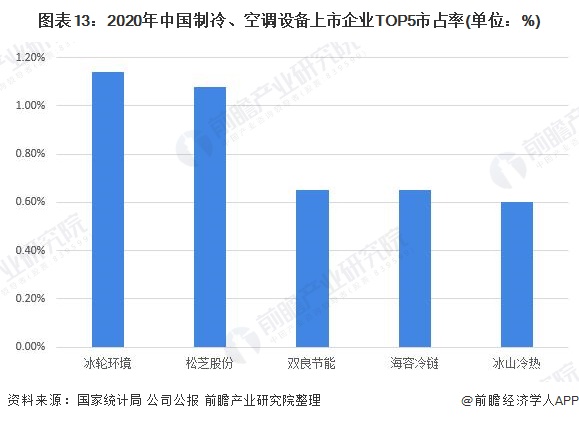

2、企业竞争:秉伦环境是行业领先的上市公司

我国制冷空调设备行业涵盖内容多、市场集中度低。 根据2020年行业市场规模及我国制冷空调行业上市公司营收汇总,我国制冷空调设备行业上市公司市场份额前5名分别为冰轮环境、松智股份、双良节能、海融冷链、冰山冷热。

产业发展前景及趋势预测

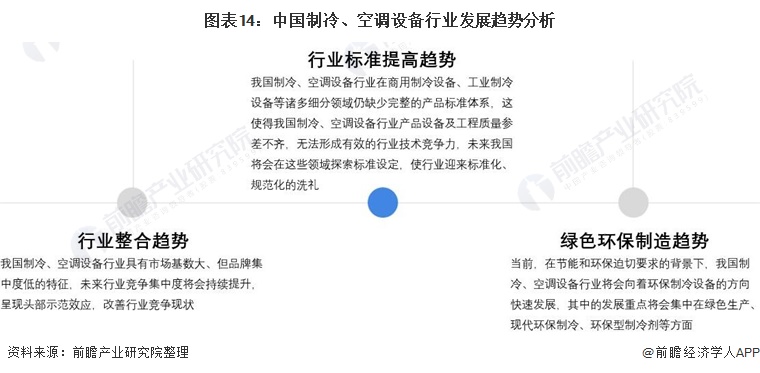

1、产业整合、标准完善、绿色环保将是主要趋势

从我国制冷空调设备行业的现状来看,行业未来的发展趋势将集中在三大点:行业整合、行业标准完善、绿色环保制造。 首先,我国制冷空调设备行业缺乏大型龙头企业,行业整合将是未来主要趋势; 其次,由于制冷空调设备行业很多细分领域还缺乏完整的产品标准体系,完善标准体系也是一项重要任务。 最后,在我国环保的基调下,绿色生产、现代环保制冷、环保制冷剂等环保主张也是业界关注的重点问题。

2、下游需求将持续拉动行业市场增长

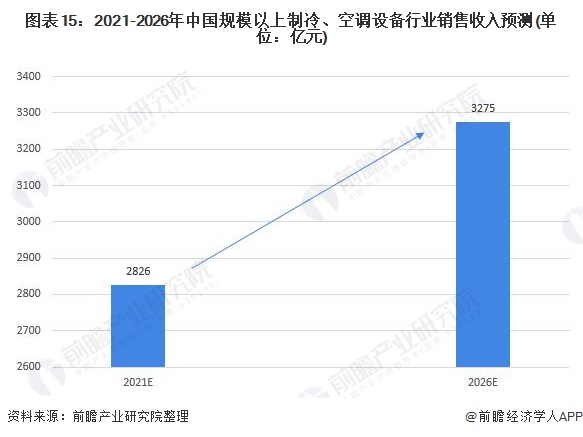

中长期来看,我国制冷空调设备仍将保持快速增长趋势。 一是经济形势好转后,设备延迟需求将爆发; 二是我国商业冷链尚处于发展初期,需求缺口较大,特别是冷库建设将在脱贫攻坚背景下不断加快; 第三,疫情的影响导致了一些设备的快速发展,比如由于疫苗的普及对冷藏车、医用冰柜等设备的需求快速增长,前端仓库的快速扩张由于生鲜电商的火爆。 根据行业规模以上销售收入历史增速,预计到2026年我国规模以上制冷空调设备行业销售收入将增长至3275亿元。

以上数据来源于前瞻产业研究院《中国制冷空调设备行业市场预测及投资战略规划分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业地图、产业规划、园区规划等服务。 、产业招商、IPO募资可行性研究、招股说明书撰写等解决方案。

更深入的行业分析尽在【前瞻经济学家APP】,还可以与500+经济学家/资深行业研究人员交流互动。