2022年白色家电行业市场现状及发展趋势分析白色家电平均出口价格逐步上升

1.白色家电业务疲软

白色家电业务疲软。 行业在线数据显示,2022年1月至4月,空调、冰箱、洗衣机累计出货量分别为550.32、26.0417、2160.5万台,同比变化分别为2%、-7.5%、- 12.6%,其中国内销量同比变化0%。 -6.1%和-10%,出口销售额变化3.9%、-8.8%和-16%。 单看4月份,除空调白色家电出货量小幅增长外,冰箱、洗衣机的内销和内销同比均出现明显下滑。 2022年4月,家用空调销量1540.88万台,同比增长0.87%,其中国内外销量同比增长2.26%。 和-0.51%。 冰箱销量613.72万台,同比下降15.6%,其中国内外销量同比分别下降20.8%和11.1%。 洗衣机销量484.37万台,同比下降21.8%,其中国内外销量同比分别下降21.2%和22.5%。

线上销售好于线下销售。 奥维云数据显示,受疫情等因素影响,白线线下销售增速大幅下滑,而线上销售则相对稳定。 2022年1月至4月,空调、冰箱、洗衣机线下销量同比下降。 27.73%、26.96%和30.13%,线上销售额同比变化-9.69%、0.86%和-3.23%。

白色家电价格继续上涨。 由于原材料价格大幅上涨,为了应对原材料价格上涨的影响,白色家电企业通过优化产品结构等手段提高了产品价格,白色家电均价大幅上涨。 2022年4月,空调、冰箱、洗衣机线下价格同比上涨7.49%、15.67%、14.14%。 由于白色家电市场结构稳定,家电企业涨价后普遍维持价格不变,后续产品降价概率较小。

由于空调、洗衣机价格涨幅较大,零售额增速同比变化较小。 2022年1月至4月,空调、冰箱、洗衣机线下销量同比分别下降19.8%、14.76%和21.62%,线上销量同比变化1.88%、1.57%和0.31% 。 从单月数据来看,受疫情影响,储存粮食需求增加。 3、4月份冰箱线上销量同比小幅增长。 空调、洗衣机同比增速不及1、2月份。 线下销售降幅大于线下销售。 优越的。

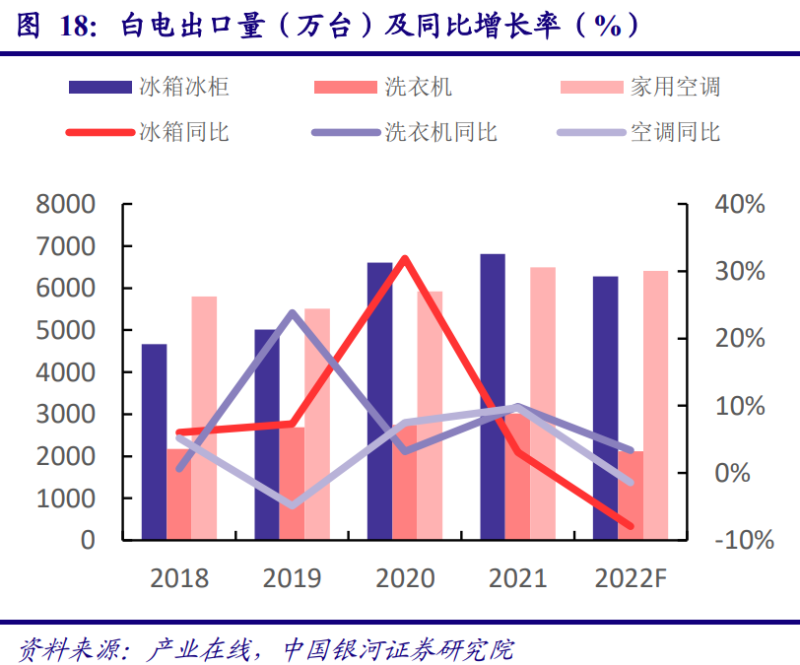

白色家电出口平均价格逐步上升。 海关总署数据显示,白色电器产品出口价格持续逐步上涨。 2022年4月,空调、冰箱、洗衣机平均价格分别为170美元、133美元、146美元,同比变化分别为16.3%、-0.19%、11.64%。 冰箱均价由于4月份环比降幅较大,均价与去年同期基本持平,空调、洗衣机均价表现较好。

2、白色家电内销稳定,但出口销售承压

内销方面,受部分地区疫情影响,白色家电景气度相对疲弱。 但随着疫情逐步得到控制,受疫情抑制的需求有望逐步释放。 虽然国内经济增速放缓对白色家电更新需求的释放有一定的负面影响,但消费券的发放可以有效促进需求的释放,房地产政策边际放松也对白色家电有一定的刺激作用。白色家电销售。 后续白色家电的出货量不需要过度。 悲观的是,下半年有望好转。 纵观全年,国内白色家电出货量预计接近21。出口方面,近两年白色家电出口增长较快,2021年基数较高。 由于美国政府暂停现金补贴、房地产景气逐渐降温、家电库存居高不下以及加息周期的开始,美国家电需求面临较大压力。 与此同时,随着海外疫情影响减弱,海外生产链逐渐恢复正常,我国白色家电出口面临较大增长压力。 从全年来看,空调、冰箱出口量同比很可能下降。

白色家电格局稳定,领先优势明显。 从白色家电市场结构来看,龙头市场份额较高,且近年来呈现逐步上升趋势。 当市场情绪疲软时,龙头品牌的优势将更加明显,市场集中度有望进一步提升,龙头品牌的业绩有望好于行业。

3、白色家电高端化趋势明显

从渗透率来看,我国白色家电的渗透率已达到较高水平,当前白色家电的需求以更新换代需求为主。 随着我国家庭年均收入逐步提高,白色家电产品高端化成为行业的一大发展方向。 奥维云数据显示,2022年我国中上阶层(家庭平均年收入16000-34000美元)预计占比54%。2021年线下市场高端品类(冰箱6000+;衣架4000+) &橱柜9000+;冰箱2000+;洗衣机(3000+叶轮、5000+滚筒)零售份额大幅提升,其中冰箱、洗衣机分别增长9、7.5厘。趋势上,白色家电水龙头加大高端品牌投入力度,高端品牌销售占比逐渐提升。

(本文仅供参考,不代表本行任何投资建议,如需使用相关信息,请以报告原文为准。)