展望20222022年中国白色家电行业全景

介绍:

行业主要上市公司:美的集团(000333.SZ); 海尔智家(600690.SH); 格力电器(000651.SZ); 四川长虹(600839.SH); 海信家电(000921.SZ); ST奥玛(002668.SZ); 澳柯玛(600336.SH); 惠而浦(600983.SH); 老板电器(002508.SZ); 华帝(002035.SZ); 小米集团(01810.HK)等

本文核心数据:白色家电行业的发展历史; 白色家电行业的政策背景; 白色家电行业的市场规模; 白色家电行业的竞争格局; 以及白色家电行业的前景预测。

行业概况

1. 定义

白色家电,简称白色家电,是家用电器的一种。 家用电器是指服务于家庭生活或类似场景的电气设备。 根据早期产品的外观,家用电器通常分为白色家电、黑色家电和米色家电。 白色家电主要是指空调、冰箱、洗衣机等用于替代人类劳动的家用电器。 由于这类家电体积较大,早期通常会被漆成白色,以使其与使用环境更加协调。 如今,由于个性化消费趋势的兴起,各厂家也推出了多种颜色、多种外观的“白色家电”。

2、产业链分析:中游是核心环节

白色家电产业链上游是原材料及零部件供应,主要涉及压缩机、电机、电暖器、家用阀门、家电外壳材料等; 中游是白色家电整机制造企业,主要制造空调、冰箱制造和洗衣机制造; 下游是销售端,主要分为线上销售渠道和线下销售渠道。

白电上游原材料及零部件供应企业代表包括东方电热、三花智控、盾安环境等; 中游整机制造企业代表有美的集团、格力电器、海尔智家、海信家电等; 下游线上销售渠道有淘宝、京东、苏宁易购等,线下销售渠道有苏宁易购、国美电器、红星美凯龙等。

行业发展历程:绿色智能是未来发展方向

从我国国民经济规划中白色家电相关政策的演变来看,“十一五”期间提出积极发展新型家电; “十一五”期间,提出鼓励家电行业开发新产品,提高技术含量和质量; “十二五”期间提出推进智能家电技术产业化; “十三五”期间提出制造业要在重点领域实现向中高端群体的突破; “十四五”期间,提出家电产业要实现智能、高端、绿色发展,特别是在绿色发展方面,指出家电的回收处理系统完善废旧家电,建立统一的绿色产品标准、认证和标识制度。 从政策历史来看,我国白色家电产业经历了规模化、科技化、高端化、智能化、绿色化的发展过程。 行业整体发展路径清晰,发展状况良好。

产业政策背景:助力产业转型升级

白色家电产业是我国制造业的重要组成部分,对我国经济发展发挥着重要推动作用。 近年来,我国出台了多项政策规划来促进我国白色家电行业健康有序发展。 在“双碳”背景下,白色家电行业的绿色转型升级显得尤为重要,政策方案也明确指出了对绿色智能家电的鼓励和支持。 在顶层政策规划的鼓励、支持和规范下,我国白色家电行业的发展将不断向前发展。

行业发展现状

1、供给:全球产能占比高,空调产量小幅增长

相关数据显示,我国白色家电产能水平较高。 以空调、冰箱、洗衣机为代表的白色家电产品全球产能占比在42%至80%之间。 其中空调产能全球最高,达到80%; 其次是冰箱,占比60%; 再次是洗衣机,占比42%。

国家统计局数据显示,2012年至2021年,我国以冰箱、空调、洗衣机为代表的白色家电产量呈现波动上升趋势。 2021年全年,全国家用冰箱产量8992.1万台,同比下降0.4%; 房间空调器产量21835.7万台,同比增长9.4%。 家用洗衣机产量8618.5万台,同比增长9.5%。

2022年上半年,全国冰箱累计产量4164.2万台,同比下降6.2%; 空调累计产量12248.9万台,同比增长1.1%。 洗衣机累计产量4113.3万台,同比下降4.1%。

注:2022 年数据截至 6 月。

2.需求:高端白色家电产品需求增加

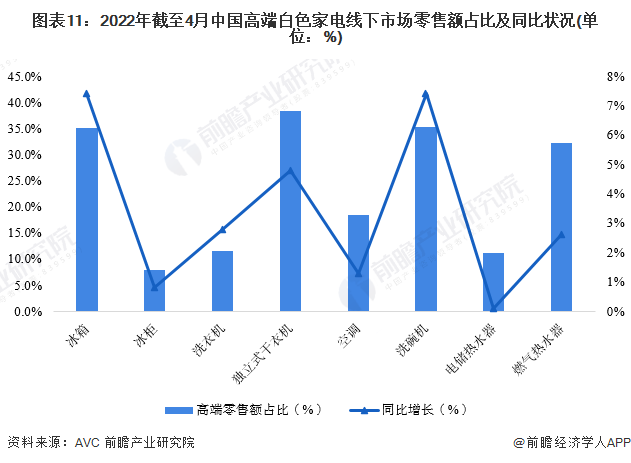

从中国高端白色家电线下市场零售额占比及同比状况来看,2022年1月至4月,中国主要白色家电产品高端零售额占比同比有所提升去年。 其中,冰箱、干衣机、洗碗机同比增长明显,占比分别为35.0%、38.3%、35.2%。 高端白色家电需求逐渐增加。

注:高端定义:冰箱:10000+; 冷冻柜:4,000+; 洗衣机、独立干衣机:10000+; 空调:8000+; 电加热燃烧热量5000+。

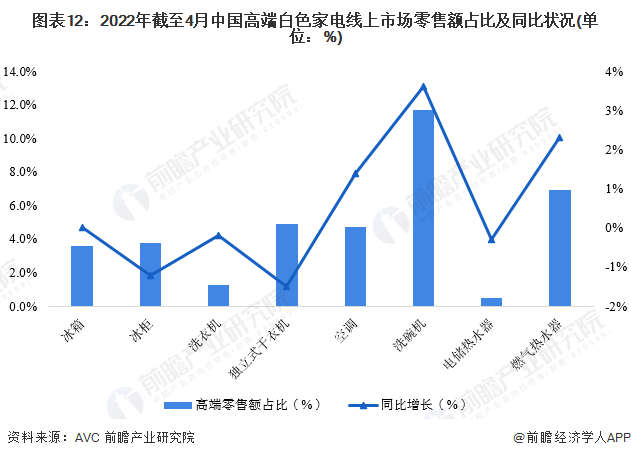

从中国高端白色家电线上市场零售额占比及同比状况来看,2022年1月至4月,中国高端白色家电线上市场零售额占比小于去年同期线下市场,高端产品占比较去年同期有所缩小。 没有太大的变化,不同的产品表现出不同的变化。 这主要是由于消费者的网购需求和消费偏好不利于高端产品的网上销售。 对于高价值产品,消费者更倾向于线下购买。 不过,纵观新兴白色家电洗碗机,线上高端销量占比为11.7%,较去年同期增长3.6%。

注:高端定义:冰箱:10000+; 冷冻柜:4,000+; 洗衣机、独立干衣机:10000+; 空调:8000+; 电加热燃烧热量5000+。

3、市场情况:均价有所上涨

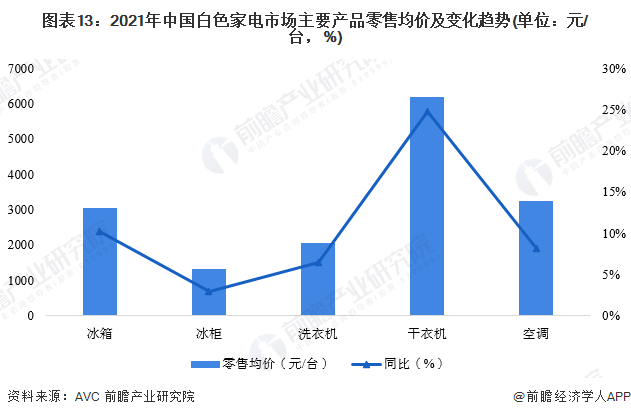

2021年,由于上游原材料价格上涨以及企业成本增加,我国主要白色家电产品价格有所上涨。 其中,冰箱平均零售价格3046元/台,同比上涨10.2%; 冰柜平均零售价格1330元/台,同比上涨3.0%; 洗衣机平均零售价格2060元/台,同比上涨6.4%; 干衣机零售均价为6182元/台,同比增长24.7%; 空调平均零售价格3257元/台,同比上涨8.2%。

4、市场规模:整体小幅波动

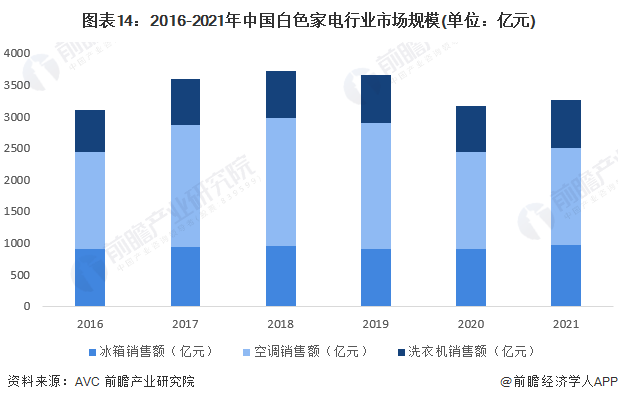

2016年至2021年,中国白色家电行业市场规模将出现波动。 其中,白色家电市场规模在2018年达到顶峰,达到3713亿元。 2021年中国白色家电市场规模为3264亿元,较2020年增长3.32%。

注:此处白色家电市场规模由冰箱、空调、洗衣机三大主要产品销量构成。 市场规模相对较小。

行业竞争格局

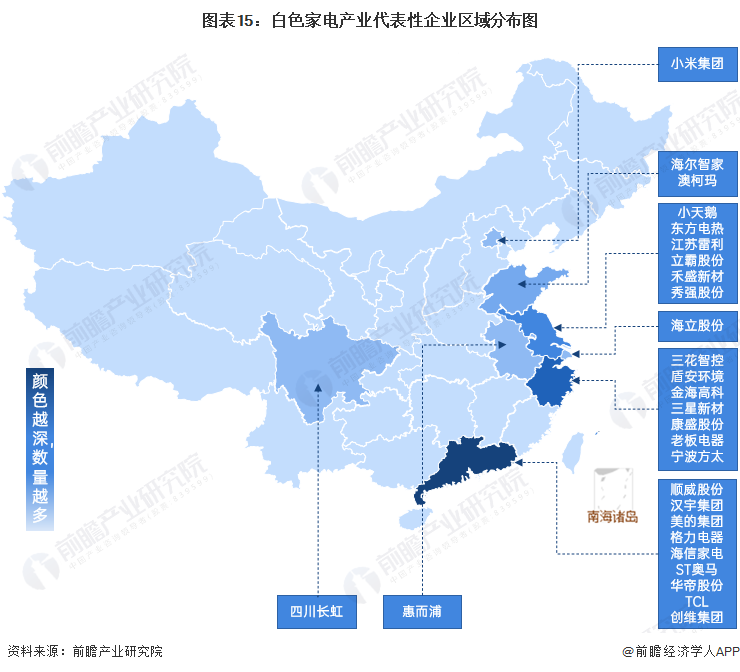

1、区域竞争

从代表企业分布来看,美的集团、格力电器、海信家电、TCL、创维集团等白色家电行业龙头企业均位于广东。 广东省白色家电产业发展在全国处于优势地位。 三花智控、盾安环境、老板电器、宁波方太等企业均位于浙江省,拥有较强的产业链协同能力。 小天鹅、东方电气、江苏雷利等企业均位于江苏省,在产业链协同发展方面也具有一定优势。

2、企业竞争

根据《2020-2021年中国家用电器行业品牌评价结果》,空调品类品牌包括格力、美的、海尔、海信等; 冰箱品类品牌有海尔、美的、美的、西门子等; 洗衣机类别就在列表中。 品牌有海尔、小天鹅、美的、西门子等; 上榜洗碗机品牌包括西门子、美的、方太、波士、华帝。

注:品牌排名顺序并不代表品牌评价得分高低。

行业发展前景及趋势预测

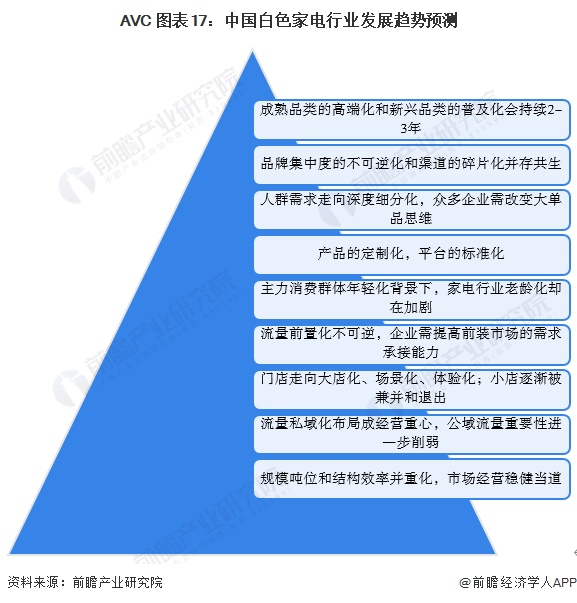

1、白色家电绿色智能转型升级

随着时代的发展和科技的进步,我国白色家电行业已经度过了盲目提高产能、扩大规模的阶段。 如今,在“双碳”和智能制造的背景下,白色家电行业的绿色转型、智能化、高端升级已成为必然趋势。 具体来看,白色家电行业主要体现以下发展趋势:

2、需求空间主要以库存置换为主。

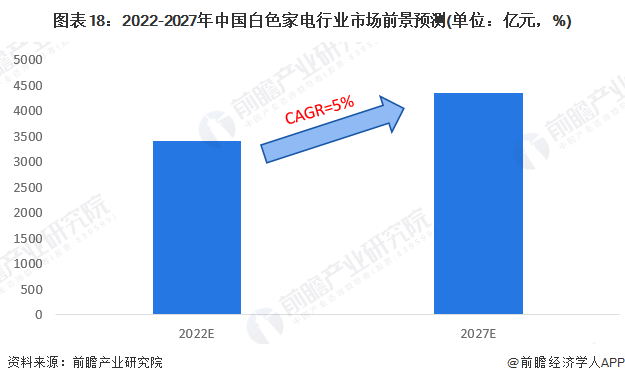

2022年,经济将继续复苏,但由于疫情反复,消费端将持续承压。 家电成本压力有望改善,对生产端和需求端均有利。 行业正经历软周期,主要需求转向现有库存的更新换代。 预计2022年市场规模将小幅增长至3400亿元左右。此后,随着我国白色家电行业更加智能化、绿色化、高端化,转型升级成果显现,市场规模将持续增长。增加。 2027年,中国白色家电市场规模预计将突破4000亿元。

注:此处白色家电市场规模由冰箱、空调、洗衣机三大主要产品销量构成。 市场规模相对较小。

参考:前瞻产业研究院《中国白色家电行业市场预测及投资战略规划分析报告》

关于我们

前瞻产业研究院1998年成立于清华大学,2002年总部设在深圳,致力于为企业、政府、科研院所提供前瞻产业咨询服务。 目前,前瞻已服务20万家企业,成为600多家地方政府智库,服务1800多个产业园区,引导500多家企业成功上市。 重点关注:产业研究、专题调查、产业规划、产业转型升级、产业布局、产业招商、IPO咨询(募集资金可行性研究、业务和技术写作、工作底稿咨询)、工业大数据平台建设等解决方案。

扫描二维码添加智行地

6600+行业细分

10,000 多份免费报告

专题报告(部分)

点击下载完整报告

热门文章排名