热不够热数码电热水器吓人市场低迷

作为一个热水器消费者,我了解到目前我国热水器市场存量较高,换新力度不够大,增长形势日益严峻。2022年上半年受到疫情的影响,整个市场需求低迷,热水器市场也延续了负增长的趋势。根据奥维云网(AVC)的数据显示,2022年上半年电热零售量下滑了18.4%,零售额下滑了17.1%;燃热零售量也下滑了13.1%,零售额下滑了14.2%。1-4月的量和额数更是屡次双位数下滑。不过,618促销及其后的第一周,市场开始出现修复的迹象,但是降幅并没有完全消失。此时,新兴渠道以及精装渠道开始崭露头角,尤其是抖音、快手等新兴渠道表现出色,这从某种程度上反映了热水器市场的需求弹性。预计下半年热水器市场仍然面临较大的挑战。我对于热水器市场的发展前景保持着一定的乐观态度。虽然热水器这个产品已经成熟,但销售情况一直不最理想。就目前整体来看,热水器市场处于刚需和高端升级并存的时期,形成了两极分化的局面,这一差距也在不断拉大。因此,整体需求放缓,电热到燃热的转换被认为是关键机会。

在2015-2019年期间,中国常住人口的城镇化率升至60.6%,城镇化红利、房地产红利以及家电下乡红利的叠加,推动着电热和燃热的双重增长。2019年至2020年,由于不断的价格战,电热凭借价格优势在下沉市场快速占据市场份额。但是自2021年起,天然气逐渐普及,产业进行升级,燃热取代电热成为了明显的趋势。

根据地区看,北方主要开发电热高存量市场,华北地区气源匮乏,因此电热需求旺盛,占据了全国的40%以上,东北地区则主要使用俄罗斯气源,同样电热需求旺盛。华东地区属于西气东输的主要区域,电热和燃热各占据市场的一半。中南地区和西南地区的燃热占比超过了全国的60%以上,加上西北地区,这三个区域气源充足,足以支撑市场需求的发展。年市场份额下滑,也让我更加看好燃热市场前景,在被誉为三四级核心区域的地方,燃热市场需求旺盛,有望继续放大。同时,相比一二级市场,下沉市场两年燃热变化增长达到了3%,燃热增量机会更加显著。

就价格方面而言,电热线下均价已经达到1968元,市场需求放缓,头部品牌加速产品高端化,上涨幅度已经达到了5.4%。线上均价仅为974元,下沉市场红利短时间内容易停滞不前,所以同比只有0.6%的涨幅。燃热线下均价则达到了3218元,同比涨幅与电热相比略低,只有2.0%,线上均价则为1635元,同比涨幅也仅为1.7%不到。价格波动在不断提升,整体市场正呈现产业升级的态势。可见,电热和燃热市场趋势和价格差异较大,而燃热市场竞争更为激烈。

关于电储水式热水器

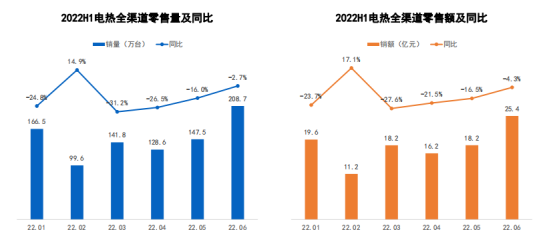

电热在上半年市场份额下滑,所以我对于电储水式热水器的市场前景也不太看好。在去年的全渠道零售中,只有二月呈现增长趋势,零售量为99.6万台,同比增长14.9%,零售额,则同比增长17.1%。其余月份均受疫情的影响,最严重的一个月份下滑幅度更是达到了30%。不过6月份因为京东618年中购物节的影响,略微有所恢复,零售量达到了208.7万台,同比下滑2.7%,零售额为25.4亿元,同比下滑4.3%。

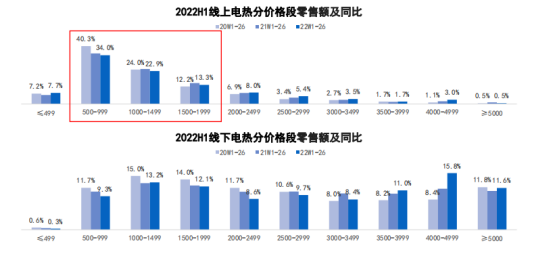

就价格方面而言,线上渠道中,500-999元价格段占比超过34.0%,1000-1499元价格段占比达到了22.9%,而1500-1999元价格段占比则为13.3%,加起来已经达到了七成的市场份额。价格战的影响一直持续至今,下沉市场所带来的红利期也已经结束,大量低价机型在线上渠道得以释放。刚需和消费升级的表现,我注意到,在线下渠道的各个价格段所占比例比较均衡,其中最高占比达到了15.8%的是4000-4999元的价格段。

而从容积变化来看,500-1999元的价格段略有小幅增长,3500-3999元的价格段和4000-5000元的价格段增长显著,其中4000-5000元的价格段里的60升容积产品同比增长了3.1%。而从功率变化来看,3100-4800w的容积开始持续增长,在线上渠道的占比增长至20.4%,均价为1794元,而在线下渠道的占比增长到了16.6%,均价上涨到了2468元。

总的来说,以上数据清楚地表明了消费者对于不同价格和各种功能的需求差异,而各大品牌需依据消费者的需求,精心设计出更贴合市场的新品,以打破同质化竞争,擦亮品牌本身的竞争力,达到升级换代、跨越发展的目标。对于消费者而言,高端与扩容并存已成为一种趋势,他们注重体验升级的同时也更为理性。其实在今年“618”期间,越来越多的年轻消费者已经不再盲目消费,他们普遍认同“只买对的,不买贵的和不需要的”这一理念。老板电器的CMO叶丹芃也曾表示,今年的“618”开始以价值为导向,消费者变得更加理性成熟,他们对于好品牌、好产品和好服务的要求有着越来越明确的判断准则,而“便宜”已经不再是促进消费决策的主要因素。这也促使企业不再把促销节点当成一次性的交易行为,而是将其视为用户全体验旅程的深度运营。而目前高端市场更加侧重于升级舒适的体验、产品外观美观、个人护理属性和智能化技术。电热行业主要表现为薄型双胆、3kW及以上变频销售额占比的快速提升,以及美肤洗、温泉洗等针对个人护理的功能,具备较高的溢价价值,因此能立足于超高端市场。在电热产品中,颜值更是当道,薄型机具有较强的竞争优势,占据了3500-5000元的高端市场。薄型产品在线上占比已经提升至9.2%,线下占比上涨至25.4%,这一趋势显著。例如,史密斯E60系列产品和帅康G2系列产品都表现出很好的销售表现,更是成为了颜值与智能化并重的代表产品。我的品牌HGD在市场中的份额占比虽然不高,但是深受消费者的青睐。加热方式正在迎来革新,更高效的双管、速热和变频技术成为主流。例如美的F6032-YP3S(HEY)属于变频机型,自从2020年上市以来份额占比已达到1.79%。美的F6021-JA1(HEY)依靠双管变频,海尔EC6002-MC3则凭借双管交替加热,而海尔EC8005-MV5U1则依靠单管+聚能环,史密斯E60VC0-B则拥有单管变频技术,成为2022年上半年电热产品线上市场的TOP10产品之一。此外,在健康悦己的时代,美肤洗正处于兴起的趋势,并带来更多的溢价。例如,卡萨帝在2022年6月推出的新品C系列产品就将美肤洗功能与智能化技术相结合,成为了具有高附加值的产品。云米推出的多款美肤洗产品已经成为市场中备受关注的产品。其中,售价高出行业均价1060元5倍的EC6005-CJ7U1更是备受消费者追捧。接下来是燃气式热水器的市场情况。由于刚需市场主要集中在以下沉渠道,因此燃气热水器有着较大的市场机会。根据国家统计局数据显示,中国农村地区的百户居民热水器保有量约为76台/百户,距离城市地区仍有较大的差距。近年来天然气建设进程稳步加快,清洁能源激励政策频出,为燃气式热水器的发展带来了机遇。在上半年,燃气式热水器的市场表现和电热产品相似。唯一不同的是,二月份燃气式热水器市场表现有所增长,零售量达到53.8万台,同比增长30.9%,零售额则达到了9.8亿元,同比增长了37%。对于燃热市场而言,因为疫情的影响,零售量和零售额在大部分月份均出现下滑。唯有6月,受618年中购物节影响,零售量达到了147.8万台,同比下滑了6.1%,零售额为33.4亿元,同比下滑了1.7%。尽管如此,相对于电热产品的大幅下滑,燃热产品的市场表现还算不错。在价格方面,燃热市场一直在向下沉市场发展,刚需升级到了2-4k的阶段。在线上渠道中,2000-3999元价格区间的占比稳步提升。特别是2000-2499元和2500-2999元的价格区间,占比分别达到了12.2%和12.5%。而在线下渠道中,燃热则朝着高端市场迈进。5000+元价格区间的占比大幅攀升。其中,5000-5999元价格区间的占比达到了13.0%,6000元以上的价格区间占比则达到了20.3%。容量方面,我发现16L产品线上线下占比均超过了六成。16L产品的均价也是十分稳定,线上均价为2348元,线下均价为4195元,波动不大,可谓是价格最强劲的细分市场。而24L产品的均价呈现出了两级分化的趋势。线下均价飙升至了11916元,而线上均价则从11399元下降至了9362元,降幅达到了1000元。此外,数据显示出了不同类别的产品在市场上的占比情况。具体而言,多功能、速热和储水式三种类别均有不错的表现。在此基础上,燃热品牌也需要加强企业形象和品牌影响力,增强宣传营销,同时加强与渠道商和经销商的合作。作为燃热产品的使用者,我注意到“零冷水”是升级的重要属性,但降价难以普及,面临新的挑战。在此情况下,线下均价高达4550元,而线上均价则为2426元。不过,零冷水占比比例稳定在32.0%左右。我认为,零冷水在市场上渗透放缓的主要原因可能是因为产品功能心智教育不足,导致消费者对于零冷水的了解不足。此外,大户型、别墅数量有限,而小户型对于零冷水的需求不高;零冷水还存在耗电量大、噪音大等问题。厂家也意识到了上述问题,通过增压提升零冷水巡航速度、智能预热减少耗电,以及多重降噪解决噪音痛点等方面,解决产品自身缺陷。同时,通过新渠道打开“最后一公里”,例如直播电商和兴趣电商等方式增强宣传,以提高消费者对零冷水的认知度。作为一个燃热产品消费者,我发现突破口之一是增强心智教育。以618为例,我了解到抖音电商渗透率和传统电商持平,品牌集中度还未形成稳定的局面。在618期间,华帝JSQ30-i12070-16和万家乐JSQ30-16RL4的销售额占比分别达到了16.9%和14.8%。实际上,从618数据中就可看出,抖音、快手等新兴电商渠道规模处于成长期,产品结构表现优于预期。奥维云网(AVC)的抖音渠道监测数据显示,2022年1-6月热水器合计零售量达到了17.2万台,销售额为1.7亿元,其中燃热占比4.9万台,销售额为1.1亿元,均价为2273元。燃热产品的高端市场在于小体积、差异化面板等外观多样性和鸿蒙智联、NFC等技术推动智能化的持续渗透。此外,燃热产品进一步通过小尺寸释放厨房空间。例如,万和JSQ30-MF6D16的尺寸仅为540x345x178,而万家乐JSQ30-16A3X尺寸更小,仅为410x296x150,体积缩小了60%,几乎与A3纸规格相同。这些变化也引领厂家更加注重产品的外观、立体感和多样性,并加强对于新技术的研发,进一步提升燃热产品的智能化和便捷性。作为一个燃热产品消费者,我发现燃热产品的外观更多样化了。岩纹质感、曲面玻璃屏、彩色曲面玻璃屏、一体式极简风、拼接+波纹设计等等,这些差异化面板能够更好地融入到家居风格之中,为消费者个性化需求提供更多的灵感。其次,我也发现燃热和智能化正在加速融合。在构建智慧家庭和智能家居的趋势下,燃气热水器也在人工智能、互联技术等方面不断进步。今年3月,中国标准化协会正式批准并发布了一项由华帝牵头,联合华为、中家院(北京)检测认证有限公司、中国家用电器研究院共同制定的行业首部《搭载物联网操作系统的智能家用电器技术要求家用燃气快速热水器》标准。据了解,该标准详细规定了搭载物联网操作系统的家用燃气热水器的技术要求和性能测试,标准也将成为未来燃气热水器的发展方向。随着智能家居越来越受到人们的重视,智能化燃热产品也将满足人们不断变化的需求,在更广泛的场景下发挥越来越重要的作用。我了解到,中国标准化协会制定了家用燃气快速热水器的技术要求,并规定了各项智能技术的测试方法,包括感知便捷性、入网便捷性、连接便捷性、操控便捷性以及远程OTA、故障报警功能、智能指数等。此外,华帝、万和和美的也都推出了支持鸿蒙智联的燃气热水器。在使用时,全面简化了配网步骤,使用起来非常顺畅,并且支持手机“NFC”功能碰一碰即可完成配网,为了方便用户,不需要下载App,鸿蒙系统手机使用系统自带程序就可以快速启动,配网成功之后即可使用,并支持加入华为智慧生活。另外,我也了解到空气能热水器与采暖烘干相比,在热水器市场的需求量不是很大,但这种热水器却拥有很好的节能效果,适合于中小户型和出租房等多样化的场景。同时,目前空气能热水器的产品质量也在不断提高,越来越受到消费者的关注和青睐。近两年,我注意到空气能热水器的市场表现,因为它的核心结构比较复杂,所以价格一直比较高。在2022年上半年,线上均价大约是5969元,线下均价则更高,达到了7690元。目前,200L的热水器仍是主流,占比达到了60%,而300L的热水器增长趋势明显,占比已经上升至19.2%。现在市场上几乎90%的空气能热水器仍为分体落地式的,但是无外机一体式的热水器有更大的潜力。一体落地式热水器占比略微增长,目前已经达到了11.3%。在一体机市场中,卡萨帝和A.O.史密斯高端一体机份额领先,开创了万元市场。在所有线下市场TOP的机型中,在一体落地式市场中,卡萨帝CU150A1的均价为14599元,A.O史密斯HPI-40C1也是价格较高的一款。在热水器市场中,我了解到0B一体落地式的均价大约是10046元,但这个价格可能会随着天然气建设进程的加速而有所增长。目前,电辅双模的热水器已经基本占据了市场,智能加热也成为了一种增长趋势。在在线上TOP10机型中,9款产品都是双模加热模式,其中5款还有智能加热功能。此外,在在线上TOP10机型中,有6款产品拥有一级能效。虽然热水器市场总体上仍处于负增长状态,但随着疫情的平稳和家电下乡和地方促消政策的影响,热水器需求正在逐步增长。地方政府的促销政策还提供了新的机遇,例如安徽淮安和阜阳的补贴政策都明确提到了能效等级的要求。因此,热水器市场下半年有望得到进一步发展。