IFC研究家电家具产业产业集聚格局中国产业集聚图谱系列二

国金证券研究所

综合研究中心

策略 艾雄峰团队

要点

1.我国是最大的家电和家具生产国、销售国和出口国。 江苏、浙江、广东、福建是我国家电、家具的主要制造地区。 随着我国房地产市场快速增长阶段过去,家电、家具行业作为后房地产周期的耐用消费品行业,大品类销售增速放缓。 在消费升级、市场下沉、工程渠道等因素驱动下,家电家具行业产业结构或将持续改善。

2、家电:行业集中在安徽、广东、江苏、浙江等地,行业集中度进一步提高。

我国家电生产地区主要集中在安徽、广东、江苏、浙江等省份。 从产品来看,空调生产主要集中在广东、安徽两省,合计占比46.00%。 冰箱生产主要集中在安徽、广东、江苏三省,合计占比65.86%。 洗衣机生产主要集中在安徽、江苏、浙江三省,合计占比76.50%。

目前,我国家电行业产品渗透率较高,市场转向存量市场,行业已进入相对成熟阶段,行业集中度不断提高。 作为房地产后周期典型的耐用消费品,房地产的黄金时代过去后,整个房地产后周期行业面临着行业结构的调整。

白色家电、厨房电器行业集中度有望继续提升,小家电行业集中度结构分化。 1)白电方面,在价格战和新行业能耗法规的推动下,行业集中度有望进一步提升。 2)厨房电器方面,我们认为工程渠道占比变化带动品牌市场份额变化是行业集中度提升的主要逻辑。 3)小家电方面,集中度结构分化,传统小家电集中度较高,创意小家电集中度较低。

3、家具:浙江、广东、福建为主产区,行业呈现“大行业、小公司”特点

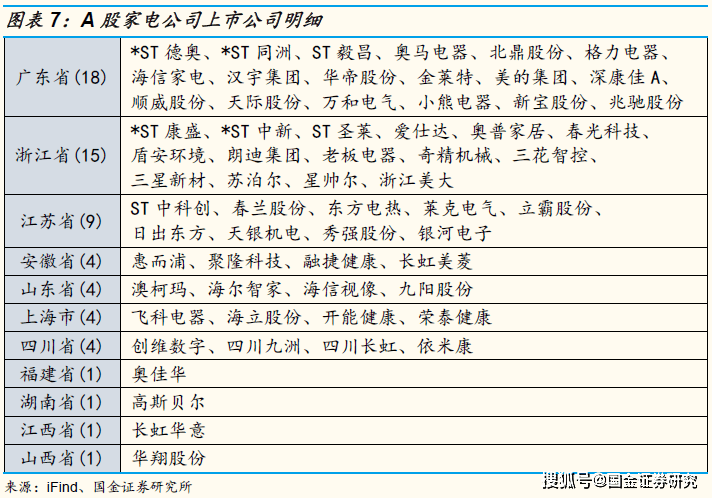

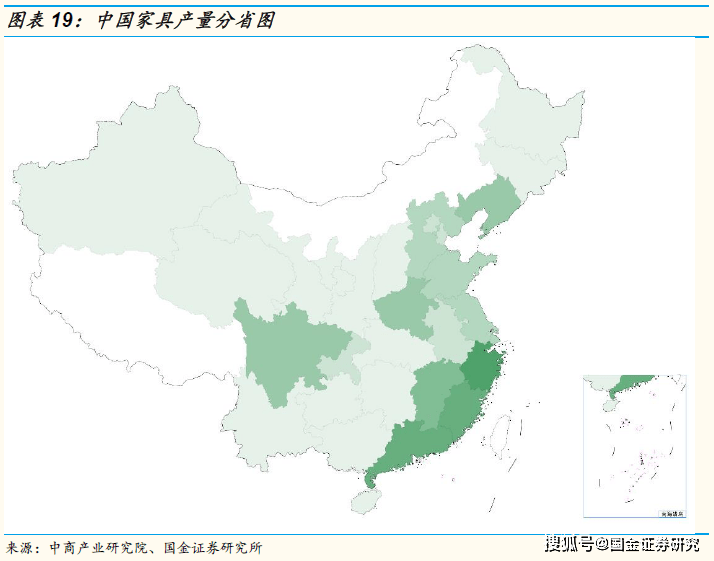

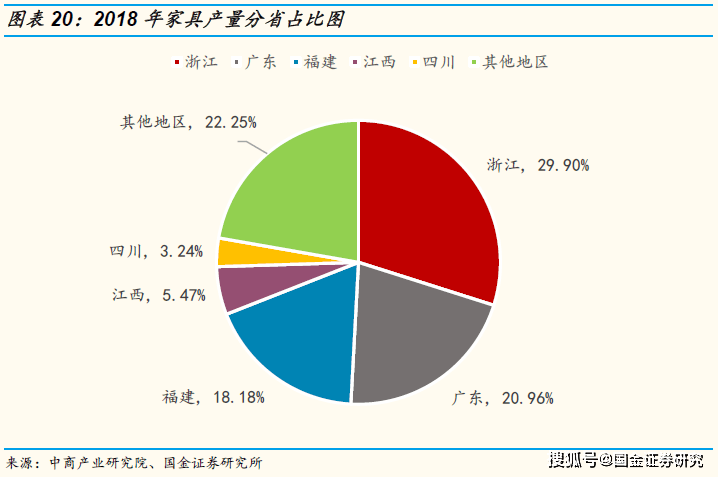

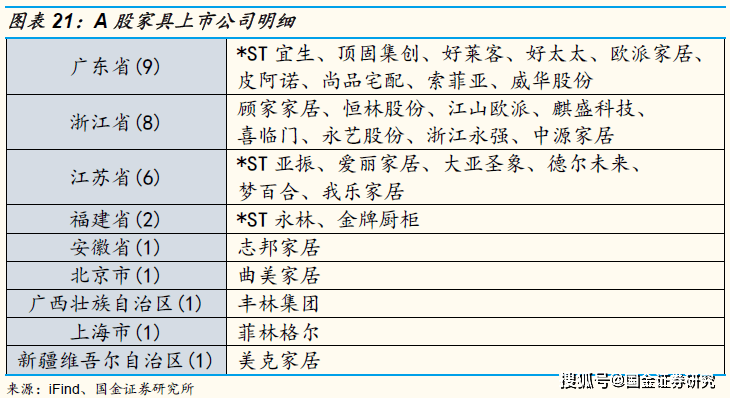

浙江、广东、福建是我国家具主要产区。 从地域上看,浙江、广东、福建是中国主要的家具生产基地。 2018年,浙江、广东、福建生产家具2.13亿件、1.49亿件和1.3亿件,分别占全国总量的29.90%、20.96%和18.18%。 三省家具产量合计占全国的69.04%。 从上市公司来看,广东、浙江、江苏三省的家具上市公司数量最多。

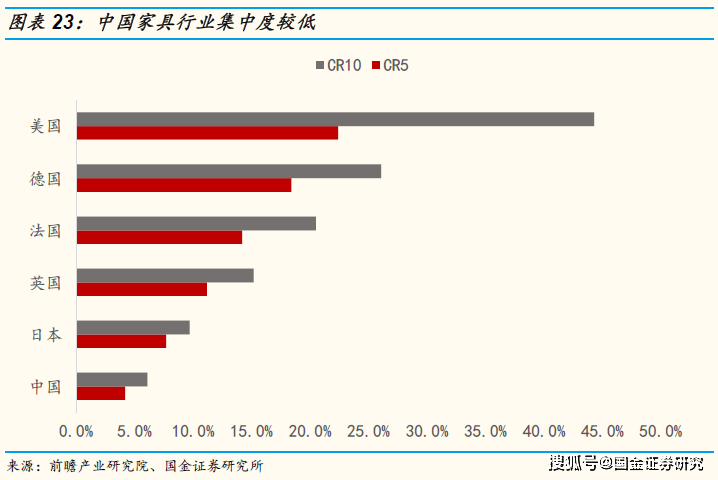

我国家具行业呈现“大行业、小企业”的特点,集中度较低。 2019年,中国家具市场规模达7117亿元。 与发达国家相比,我国家具市场行业集中度较低。 2018年,中国家具行业CR5仅为4.2%,远低于美国和日本的22.4%和9.7%。

工程渠道的开拓是家具行业集中度不断提高的主要逻辑。 随着国家精装修住房政策的推进,国内精装修新开盘数量不断增加。 房地产开发商在家具方面可能更注重家具品牌的品质、售后服务能力、品牌等。 此外,精装修家居的要求可能会更加标准化,这将有助于大型企业占据更大的市场份额。 此外,大型家具模型和定制家具的发展也是重要的影响因素。 家具企业利用范围经济和灵活的产能可能有助于企业获得更大的市场份额,进一步提高行业集中度。

风险提示:工程渠道竞争加剧,海外品牌冲击国内市场

文本

一、前言:房地产行业后周期结构持续改善

我国是最大的家电和家具生产国、销售国和出口国。 江苏、浙江、广东、福建是我国家电、家具的主要制造地区。 随着我国房地产市场快速增长阶段过去,家电、家具行业作为后房地产周期的耐用消费品行业,大品类销售增速放缓。 在消费升级、市场下沉、工程渠道等因素驱动下,家电家具行业产业结构或将持续改善。 接下来我们将从历史沿革、产业集聚、产业链集群等方面详细梳理我国家电家具产业格局。

2、家电:行业集中在安徽、广东、江苏、浙江等地,行业集中度进一步提高。

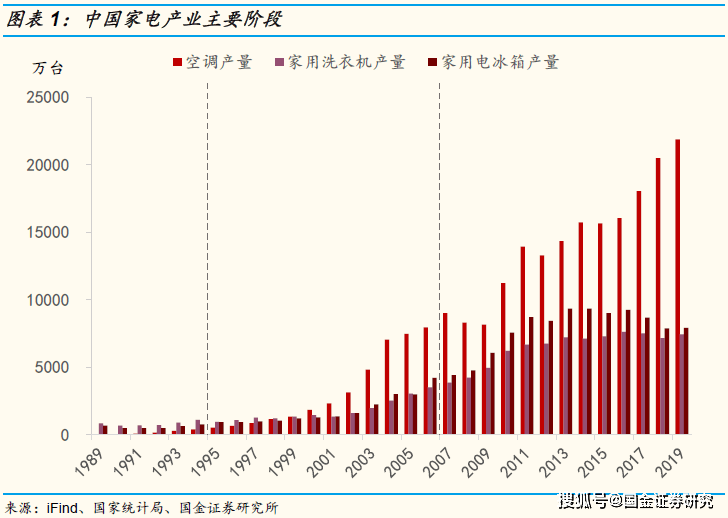

2.1 中国家电行业主要经历了五个阶段

1978年之前,中国有自己的家电产品,但家电品类相对较少,行业发展缓慢。 1978年之前,中国家电主要经历了白手起家的阶段。 1956年,北京雪花电冰箱厂研制成功中国第一台电冰箱。 1962年,沉阳日用电器研究所试制出中国第一台洗衣机。 1978年,小天鹅生产出中国第一台全自动洗衣机。 虽然我国家电行业已经开始腾飞,但品类相对较少,行业发展缓慢。

20世纪80年代,中国家电行业进入起步阶段,但生产仍以计划经济为主,销售渠道相对单一。 中国改革开放初期,家电主要依赖进口。 中国家电品牌逐步建立,积极从海外引进生产线和生产技术。 1984年,海尔成立。 1985年,美的成立美的空调设备厂,正式进军空调行业。 到1986年,全国已引进洗衣机项目56个,冰箱生产线40余条。 这一时期,我国虽然出现了最早一批家电企业,但家电产品被当时的国家产业政策列为限制发展和消费的产品。 它们的发展相对缓慢,销售端仍被国有商业系统垄断。 。

20世纪80年代末至1995年,我国家电进入快速发展期,产品供大于求,行业整体进入黄金发展时期。 国家的产业政策已从限制发展和消费转向放开市场。 与此同时,家电行业整体进入快速发展期,市场供大于求。 到1995年,我国空调器年产量已达682.6万台,比1990年增长27.4倍; 全年家用洗衣机产量948.4万台,比1990年增长0.43倍; 全年家用电冰箱产量918.5万台,比1990年增长27.4倍,增长0.98倍。

1996年至2005年,中国家电行业进入加速整合阶段,行业龙头逐渐涌现。 随着市场竞争逐渐加剧,国内市场逐渐出现供过于求的情况。 行业价格战导致家电平均出货价格下降,产品利润率逐渐下降。 与此同时,行业内掀起了并购浪潮。 在多种因素影响下,行业加速出清,行业集中度提升,美的、格力、海尔等行业龙头逐渐涌现。

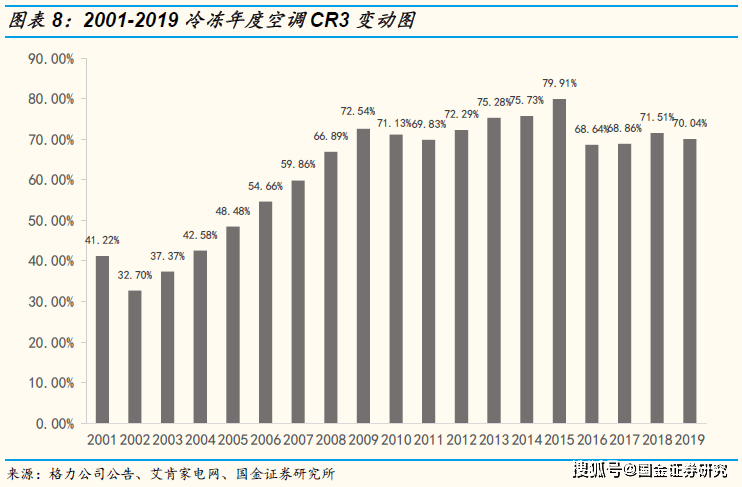

2006年以来,家电下乡、拉动内需等政策带动了家电消费。 行业竞争进一步加剧,品牌集中度不断提高。 受2008年国际金融危机导致外需下降的影响,2009年我国宣布实施家电下乡政策,扩大内需。 截至2012年12月,全国累计销售家电下乡2.98亿台,销售额7204亿元。 从集中度来看,2009年冰冻年以来,CR3占比基本保持在70%以上,2015年CR3达到79.91%。2020年受疫情和价格战影响,行业集中度将进一步提升。 在线空调CR3达到77.4%,离线空调CR3达到83.0%。

2.2 中国是全球最大的家电生产国、销售国和出口国

中国是全球最大的家用电器生产国。 家电产量方面,2019年,我国生产空调2.19亿台、冰箱7904万台、洗衣机7433万台。 据国家发改委公布的信息,我国是全球最大的制冷产品生产国、消费国和出口国。 制冷产业年产值达到8000亿元。 家用空调产量占全球80%以上,冰箱产量占60%以上。 此外,洗衣机产量占世界总量的50%以上。 韩国电子信息通信产业振兴协会2017年公布的数据显示,2017年全球主要家电产量为75284万台,其中中国产量为42318万台,占总量的56.2%。

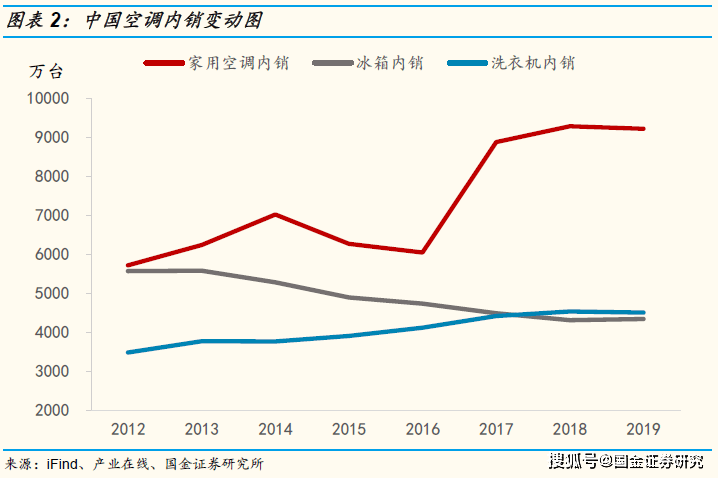

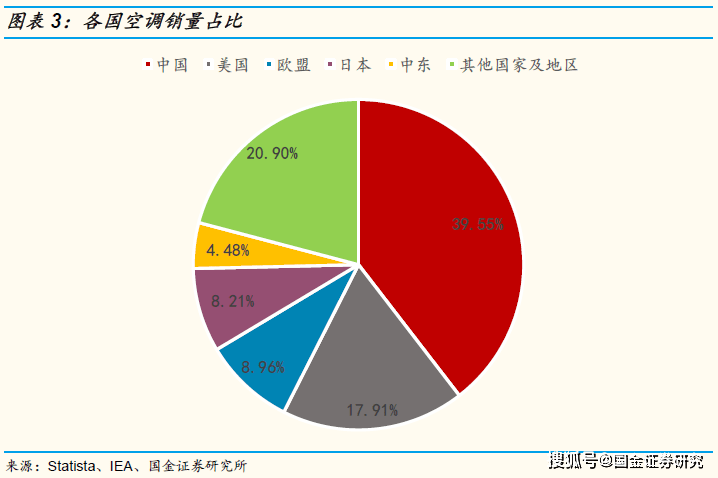

中国是全球最大的家电销售国。 2019年,我国家用空调国内销量9216万台,冰箱国内销量4338万台,洗衣机国内销量4504万台。 同时,中国还是全球最大的家电市场。 IEA公布的数据显示,2016年,中国空调销量占全球销量的39.55%,其中家用空调占43.62%,商用空调占30%。 此外,2019年中国冰箱销量占全球销量的21.57%,洗衣机销量占全球销量的30.64%。

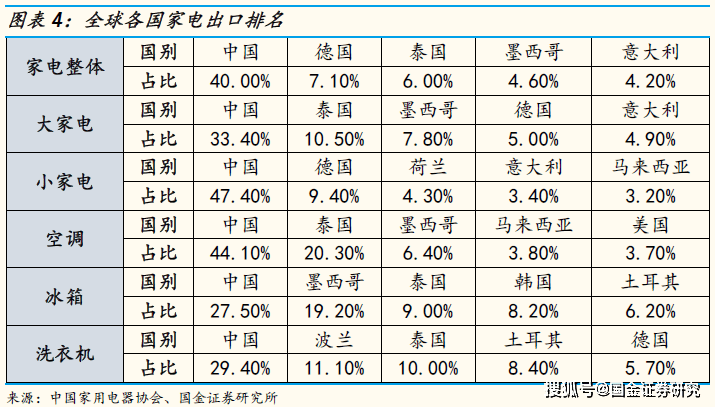

中国是全球最大的家电出口国,在多个细分品类中均排名第一。 工业在线数据显示,2019年,我国出口空调5846.49万台、冰箱3415.68万台、洗衣机2123.6万台。 中国家用电器协会数据显示,中国家电出口占全球总量的40.0%,远超第二名德国的7.1%。 细分来看,在大家电领域,中国整体出口量占全球的33.4%,出口量位居全球第一,其中冰箱、洗衣机、冰箱等出口量位居全球第一。空调。 其中,空调出口额占全球44.1%,冰箱出口额占全球27.5%,洗衣机出口额占全球29.4%。 在小家电方面,中国出口占全球总量的47.4%,位居全球第一。

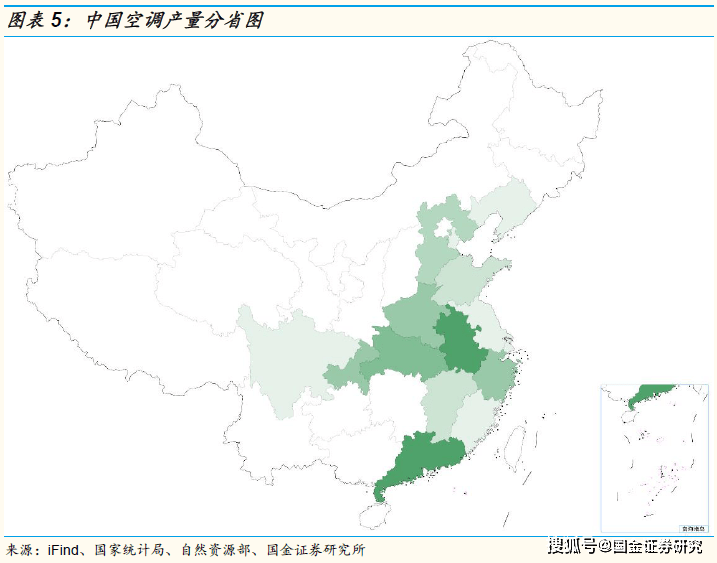

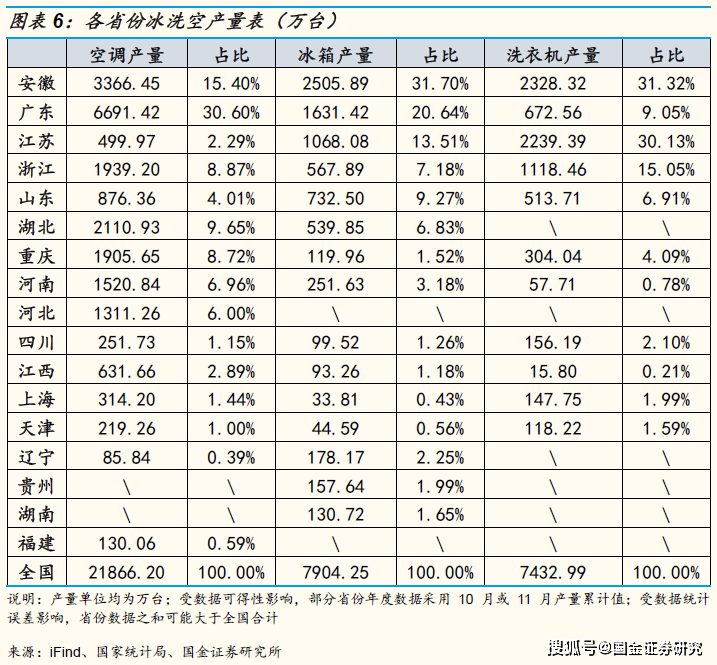

2.3 安徽、广东、江苏、浙江是我国家电主要产区

我国家电生产地区主要集中在安徽、广东、江苏、浙江等省份。 从产品来看,空调生产主要集中在广东、安徽两省,合计占比46.00%。 广东生产空调6691.42万台,占比30.60%; 安徽生产空调3366.45万台,占15.40%。 冰箱生产主要集中在安徽、广东、江苏三省,合计占比65.86%。 安徽生产冰箱2505.89万台,占比31.70%; 广东生产冰箱1631.42万台,占比20.64%; 江苏生产冰箱1068.08万台,占比13.51%。 洗衣机生产主要集中在安徽、江苏、浙江三省,合计占比76.50%。

2.4白色家电、厨房电器行业集中度有望继续提升,小家电行业集中度分化明显。

目前,我国家电行业产品渗透率较高,市场转向存量市场,行业已进入相对成熟阶段,行业集中度不断提高。 作为房地产后周期典型的耐用消费品,房地产的黄金时代过去后,整个房地产后周期行业面临着行业结构的调整。

白色家电行业集中度较高,受政策和价格战影响,预计将持续提升。 目前,我国白色家电行业集中度较高。 细分来看,空调行业CR3的上涨趋势自2009年开始放缓,此后一直维持在70%左右; 2019年洗衣机CR3集中率约为78%。 今年上半年,受空调行业价格战和疫情影响,空调行业集中度进一步提高,三大空调品牌均线上以价换量。 奥维云数据显示,今年上半年,线上空调CR3达到77.4%,线下空调CR3达到83.0%。 此外,2020年7月,《房间空调器能效限定值及能效等级》正式实施,大大提高了能效标准。 据中国标准化研究院今年年初测算,空调市场的淘汰率总量将在45%左右。 新能效标准有望推动产品结构升级,削弱长尾品牌的低价优势,行业集中度有望进一步提升。

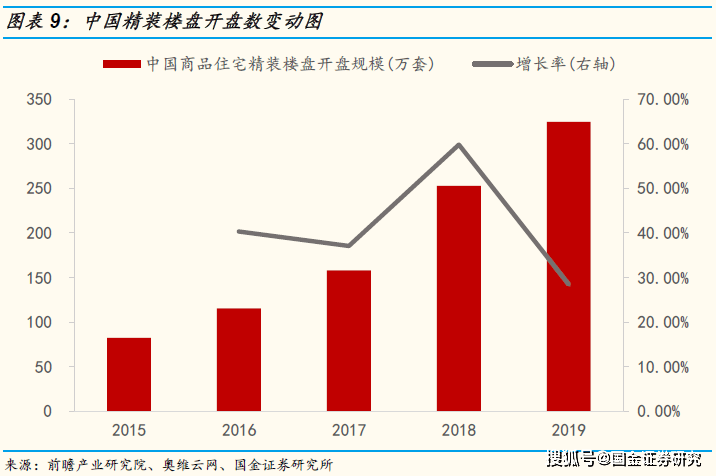

厨房电器受益工程渠道发展,未来行业集中度有望提升。 厨房电器方面,我们认为销售渠道份额变化带动品牌市场份额变化是行业集中度提升的主要逻辑。 根据建设部印发的《商品住宅一次性装修实施指南》,全(精)装修住宅是指所有功能空间的固定面全部铺装或粉刷完毕,基础设施全部齐全的房屋。厨房、卫生间的设备在房屋交房前就已完成。 安装完成。 近年来,随着国家大力推广精装修住宅,精装修房产数量大幅增加。 在住建部印发的《建筑业发展“十三五”规划》中,到2020年,新建全装修住宅面积达到30%。 受益于精装修楼盘开盘数量的增加以及精装修厨电的高配置率,厨电工程渠道销售占比逐年上升。 抽油烟机、灶具等品类精装修率超过95%。 2019年,全配厨电在全渠道销售中的占比约为8.4%。 由于工程渠道具有行业门槛高、市场集中度高的特点,我们认为精装修地产份额的增加将带动工程渠道销售占比的提升,从而推动行业集中度向上,是未来产业集中的主要方向。

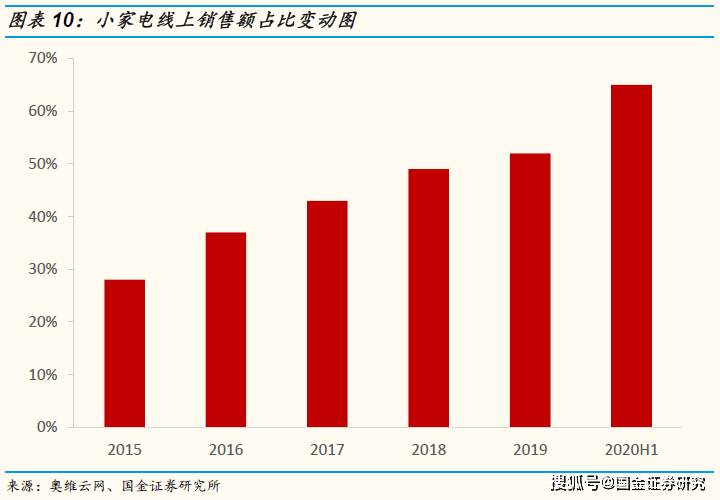

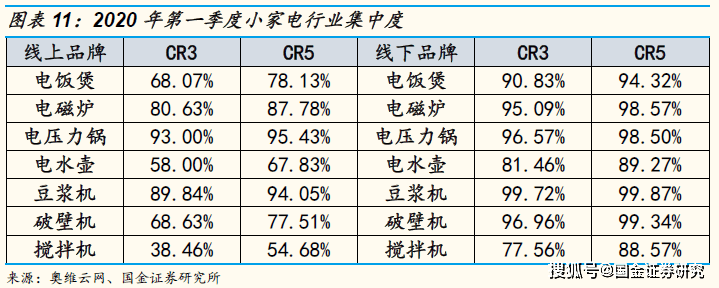

小家电集中度结构分化,传统小家电集中度较高,创意小家电集中度较低。 目前,小家电线上销售渠道占比日益提升,2020年上半年线上销售占比高达65%。 在网络渠道占主导地位的时代,网络电商利用成千上万的人和成千上万的面孔向用户推荐产品。 即通过精准定位用户画像,有针对性地推荐产品,新兴品牌的曝光流量将会增加,长尾市场可能会被开发出来,创意小家电的集中度变得有些分散。

3、家具:浙江、广东、福建是我国主要家具产区,行业呈现“大行业、小公司”的特点

3.1改革开放后,中国家具行业经历了三个阶段

1978年至1999年,我国工业家具生产开始。 改革开放前,中国家具仍以框架家具为主,即手工制作的传统木制家具。 改革开放前受文革影响,家具生产受到影响,家具供不应求。 到了20世纪70年代末,家具作为生活必需品被政府重视,开始走上正常的发展道路。 改革开放以来,中国家具从国外引进了较为先进的生产设备,并逐步开始工业化。

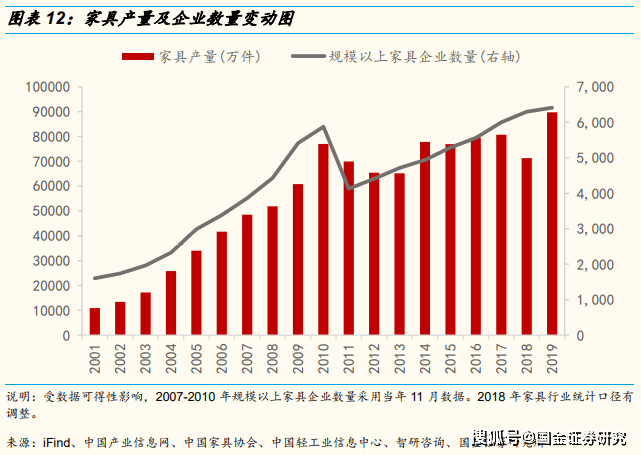

2000年至2010年,中国家具进入快速发展期,家具产量大幅增长。 2001年,我国家具年产量仅为1.09亿件,规模以上家具企业数量为1603家。 随着我国经济不断发展、城镇化不断推进,家具行业产值不断上升。 到2010年,我国家具产量达到7.7亿件(2001-2010年复合增长率为24.24%),规模以上家具企业数量达到4492家。

2011年以来,家具市场出现了供给过剩、产能过剩的局面。 2011年以来,家具行业进入产业调整期。 受市场逐渐饱和、进出口、环保政策影响,我国家具行业增速放缓。 2011年至2018年,我国家具产量大致维持在700-8亿件,规模以上企业数量缓慢增长。 到2019年,我国家具产量将达到8.97亿件,规模以上家具企业数量将达到6410家。

3.2 中国是家具行业最大的生产国、销售国和出口国

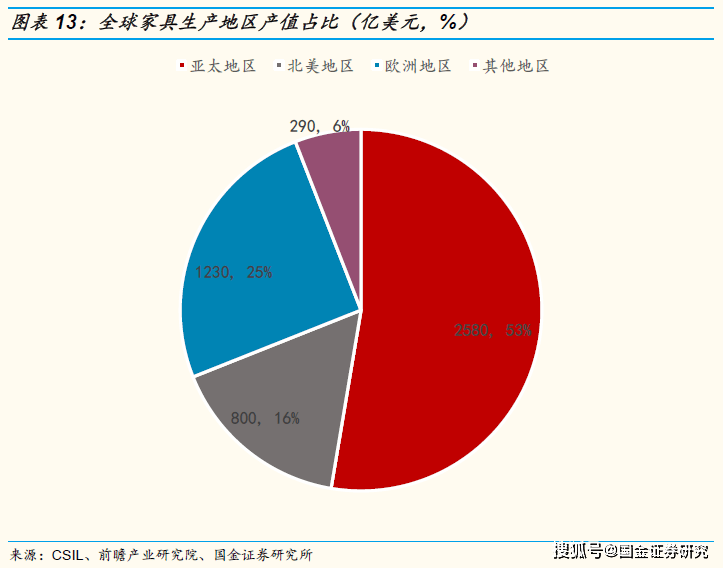

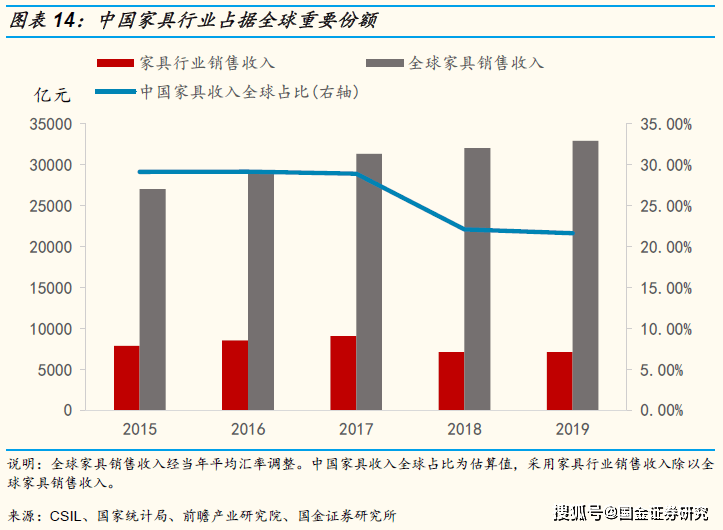

中国是最大的家具生产国。 2019年,我国生产家具8.97亿件,家具销售收入达7117.2亿元。 规模以上家具企业达到6410家,成为全球最大的家具生产国。 在世界家具生产版图上,亚太地区是主要的家具生产地。 根据CSIL数据,2019年亚太地区生产的家具产值达到2580亿美元,占全球份额的53%。 北美、欧洲等地区产值分别为800亿美元、1230亿美元和290亿美元,分别占全球的16%、25%和6%。 据我们测算,中国家具收入约占全球的21.63%,位居全球第一。

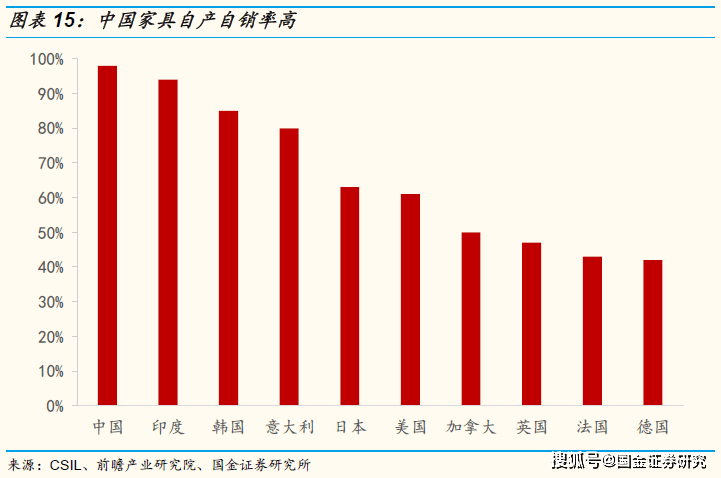

中国是最大的家具销售国,自产自销率达98%。 2019年,中国家具零售额达到1970.3亿元,成为全球家具消费总额最高的国家。 从增长率来看,中国也名列前茅。 CSIL和前瞻产业研究院的数据显示,2013年至2019年中国家具行业消费累计增速为23%,仅略低于印度的37%和美国的32%。 与北美、欧洲等国家相比,我国家具进口占比较低,自产自销率较高。 自产自销率为98%,远高于美国的61%和日本的63%。

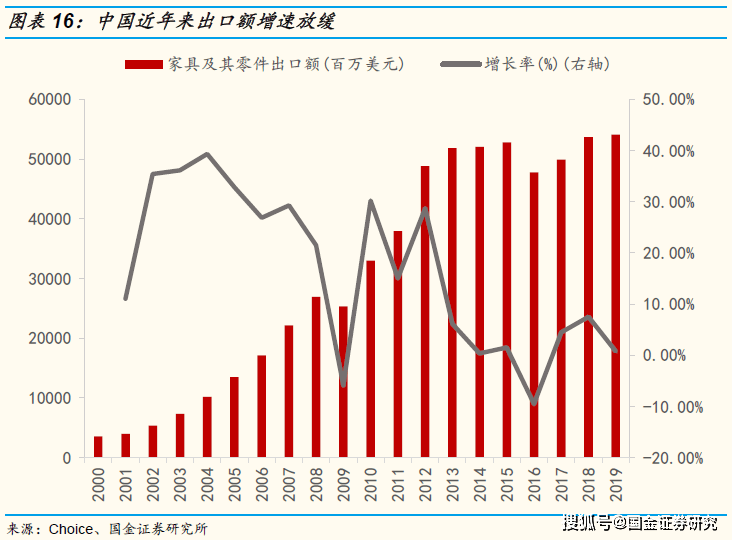

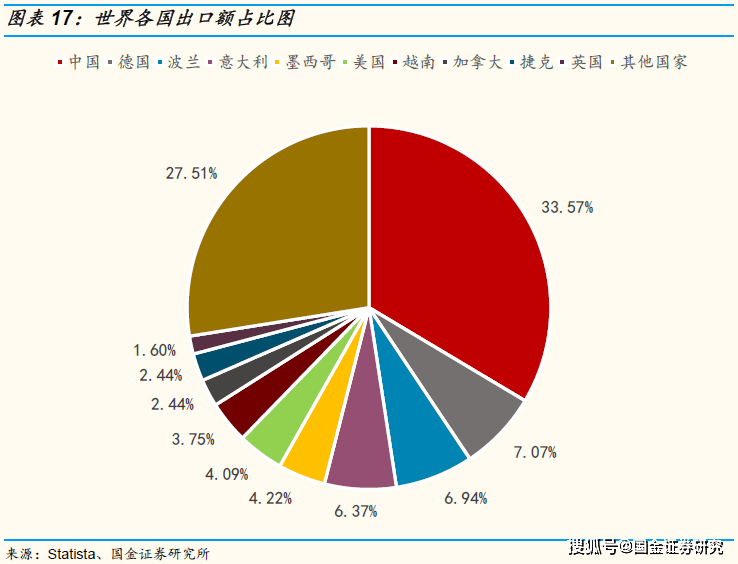

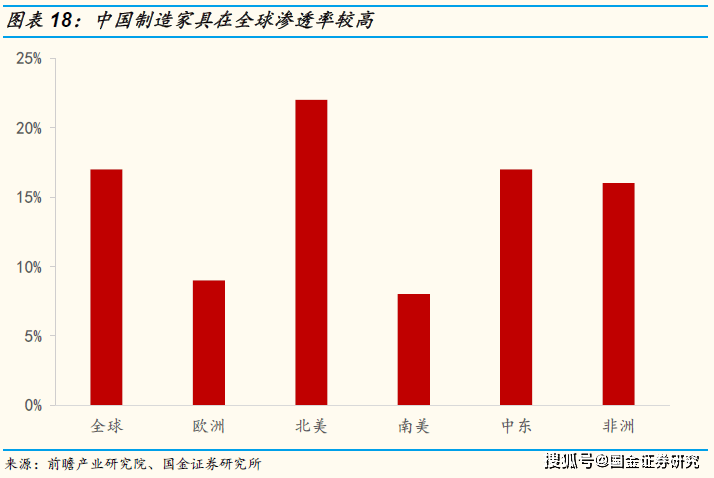

中国是最大的家具出口国。 中国制造的家具在世界各国的渗透率很高。 中国是全球最大的家具出口国。 2019年,中国家具及零部件出口额达540.95亿美元。 据Statista数据显示,中国家具出口额占全球的33.57%,位居全球第一。 受生产成本上升、中美贸易摩擦等因素影响,近年来我国家具出口增速放缓。 目前,中国家具的全球渗透率较高。 2019年,中国家具的全球渗透率为17%,其中北美、中东和非洲的渗透率较高,分别为22%、17%和16%。 欧洲和南美的渗透率分别为9%和8%。

3.3东南沿海是我国主要家具生产基地,地域集中度趋于增强。

浙江、广东、福建是我国家具主要产区。 从地域上看,浙江、广东、福建是中国主要的家具生产基地。 2018年,浙江、广东、福建生产家具2.13亿件、1.49亿件和1.3亿件,分别占全国总量的29.90%、20.96%和18.18%。 三省家具产量合计占全国的69.04%。 从上市公司来看,广东、浙江、江苏三省的家具上市公司数量最多。 从家具类型来看,我国生产的家具主要是木制家具和金属家具,占比82.19%。 木制家具主要产于广东、江西、浙江、福建四省。 2018年,木制家具产量分别为5739万件、3242万件、3162万件和3069万件,分别占全国比例23.73%、14.15%和30.15%。 13.08%和12.69%。 金属家具方面,浙江、福建、广东是主要产区,产量分别为1.35亿件、9107万件和6242万件,分别占全国的39.27%、26.47%和18.15%。

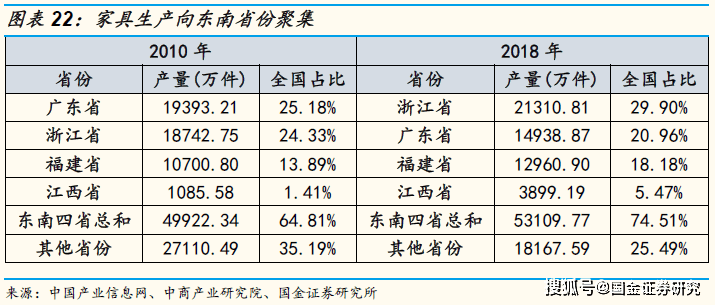

家具生产似乎集中在东南部省份。 相比之下,家具生产似乎集中在东南部省份。 这里我们用浙江、广东、福建、江西四省来指代东南部省份。 与2010年相比,2018年东南省份家具产量占比增长了9.70%。其中,浙江、福建、江西三省占比增幅最大,分别增长了5.57%、4.29%、4.06%。 2010 年至 2018 年的百分比; 山东省、上海市、广东省跌幅最大,跌幅分别为7.58%。 、5.80%和4.22%。 集群出现的原因可能是:省内外出务工劳动力充足、劳动力成本低廉、产业供应链完整、销售市场发达。

3.4渠道变革是家具行业集中度提升的主要逻辑

中国家具行业具有“大行业、小公司”的特点。 2019年,中国家具市场规模达7117亿元。 与发达国家相比,我国家具市场行业集中度较低。 前瞻产业研究院数据显示,2018年中国家具行业CR5仅为4.2%,远低于美国、日本的22.4%和9.7%。

工程渠道的发展是行业集中度提升的主要逻辑。 随着国家精装修住房政策的推进,国内精装修新开盘数量不断增加。 房地产开发商在选择精装修品牌时,可能更注重家具品牌的品质、售后服务能力、品牌等。 此外,精装修家居的要求可能比零售渠道更加标准化,这将有助于大型企业逐步占据更大的市场份额。 对比家电行业的发展现状,我们认为领先的家具品牌更有可能占据工程渠道的市场份额。 此外,大型家具模型和定制家具的发展也是重要的影响因素。 家具企业利用范围经济和灵活的产能,可能有助于企业获得更大的市场份额,进一步提高行业集中度。

风险提示:工程渠道竞争加剧,海外品牌冲击国内市场。