2018年电热水器年度总结新机数量增多高端逐步渗透

据 家统计局和奥维云网的数据显示,热水器市场已经处于饱和阶段,城镇百户拥有量为90.7台,乡村百户拥有量为62.5台。保有量同比增速逐年下滑,行业已经从过去的满足基本需要步入到满足改善型需求的阶段。同时2018年房地产开工面积同比增长17%,短期来看,热水器行业无需太过悲观。具体来看,线上仍然保持快速增长,线下市场出现下滑趋势。据奥维云网全渠道检测数据显示,2018年热水器市场销售额达到324.6亿元,市场整体销额同比下滑0.9%。其中,线上同比仍然保持25%的增长幅度,销售额为87.5亿元,销售量848.7万台;线下下滑幅度较大,销售额为237.1亿元。分渠道来看,百货商店销量同比下滑6%,大连锁销量同比下滑13%,超市销量同比下滑6%,其他家电渠道销量同比下滑6%,唯有线上渠道销量同比增长,平台电商增长了38%,专业电商增长来看16%。从近四年的销额占比图不难看出,线上渠道占比逐年增高,从2015年的占比12%扩充到27%,线未来线下线下平分天下大有可能。未来随着5G技术的快速发展,新技术VR更好的融合,线上将会以更好的形势成为展示产品功能和技术的平台,线上线下渠道的互补和融合是大势所趋。

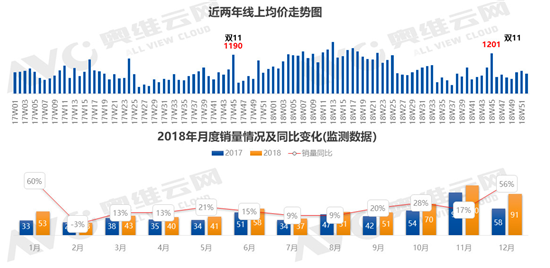

2018年电热水器量价双升,上半年价格涨幅较好,下半年有所回落。据奥维云网线上监测数据2017年双十均价为1190元,2018年双十 均价为1201元。进入冬季,1月和12月销量同比增长迅速,1月份销售量同比增长60%,12月份销额同比增长到了56%。近三年来,线上1500-2999元的电热产品销量持续增长,其中,1500-1999元销量涨幅 高,同比增加79.2%。分容积段来看,70-79升销量迅速攀升,同比增长711%,将会成为企业竞争的主战场。

龙头企业逐步向中端渗透,但高端产品在线上渗透率的提高需要时间和培育。而低价格端到中端价格段已经逐步渗透。在TOP3品牌的产品中,1000-1499元价格段零售额占比达到了30.1%,1500-1999元价格段零售额占比达到了12.5%,同比增长37.4%,而1000元以下的机型开始被放弃,零售额占比13.6%,同比下滑7.9%。在线上,专业型电商份额占比68.2%,近两年调整产品结构明显,而平台型电商结构相对稳定。专业型电商在1500-2500元价格段的占比比平台型电商份额占比高5%。从容积段来看,平台型电商增长主要在60升以下的产品,同比增长3.9%。而专业型电商增长速度 快在60升以上,同比增长4.3%,仅70-79升容积段专业电商平台销量同比增长864%。

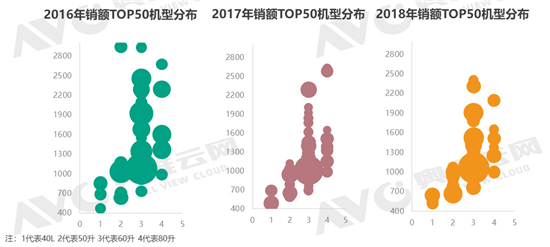

近五年来,线上机型数量增加了1010款,线下机型数量仅389款,仅2018年线上新机数量就为904个,可见企业对线上机型投入数量增加,逐步超过线下。TOP20机型占比份额变小,竞争激烈程度增加,线上未来将不再只是低端低价老旧机型的专属区。据奥维云网线上监测数据,2018年3000元以上新机型数量增加较多,增加了23款,高端化逐步渗透,而80-100升1000-1499元机型也是不甘示弱,增加了14款新机。

2016年房地产市场爆发式增长带来了大量脉冲式需求,2017年恢复常态,常态之下更能看出规律。新机型主力为60升,价格逐步上移,线上中端已处于培育期。智能升 功能多样化,满足个性需求的产品永远有市场。智能控制、大屏幕、杀菌、预约、速热等等功能都备受年轻消费者的青睐。据奥维云网线上监测数据,2018年有WIFI功能的电热水器零售量渗透率达到了8%,速热渗透率达到36%。现在乃至未来的消费群体更加注重纯高端+次高端,喜欢追求时尚、新颖和个性,从奥维云网的调查问卷中我们看到,产品外观设计对于消费者来说十分重要,在 关注的因素中占到41.5%,其次是质量因素,占比41.1%。高颜值高质量的产品不仅具有视觉冲击,更能突出产品的差异性,同时,加大中高端产品培育力度,紧跟消费者消费观念的改变也是企业的未来重要关注点之 。线下渠道方面,据奥维云网推总数据和线下监测数据,市场销售额和销售量近三年处于下滑态势。销售额为237.1亿元,同比下滑8.5%,销售量为1457万台,同比下滑10.5%。

电热水器行业集中度逐步提升,消费者品牌意识增强。据奥维云网线下监测数据显示,2018年线下TOP5品牌市场份额增长到87.3%,品牌数量也是增长趋势,2018年增长为145个。2018年线下市场,企业对50-59升1500-1900元和2500-2999元价格段加大投入,50-59升1500-1999元价格段产品新机数量为58款,2500-2999元价格段产品新机数量为16款。另外,60-69升容积段新机数量增加了26款,1500元以下和2500元以上都有大量新机面市。从近三年的数据来看,3000元以上产品占比量价双升,销售额占比从31.1%增长到39%,销售量占比从13.9%增长到18.4%,消费者从过去的单单只追求低价格,到逐步开始注重品牌,注重品质和性能,中高端产品并不缺少机会。

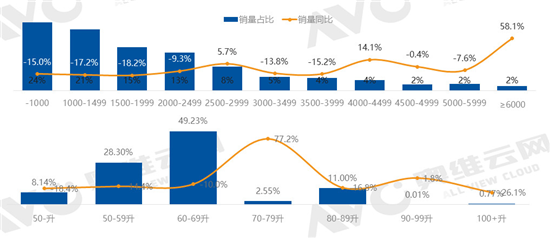

据奥维云网线下监测数据,2018年线下渠道分不同价格段来看,2500-2900元销量同比增加5.7%,4000-4499元销量同比增加14.1%,6000元以上销量同比增加58.1%以外,其余价格段均出现不同幅度的下滑情况。其中2500元以下的产品下滑 为严重,幅度达到59.7%。分升数来看,70-79升产品销量增幅 高,达到77.2%。60-69升产品占比达到了49.23%,占据电热的半边天。由此来看,线下改善型需求增长明显。近两年60-70升占比逐步变大成为主流,50升以下逐步淘汰。据奥维云网线下监测数据,60-69升占据了半边天,且越往乡镇市场,占比越大,五 市场占比更是达到了61.77%,70-79升的产品在各个层 的市场都同比有所上涨,50升以下产品市场份额受到挤压,逐步被淘汰。据奥维云网线下监测数据,全 线下市场销售额销售量同比2017年均下滑, 线市场下滑明显,销售额同比下滑10%,销售量同比下滑15%。仔细来看,2018年农村市场整体规模同比增长0.9%,三线市场同比增长0.3%,相对下滑小,三线城市和农村仍有发展空间。电热总量表现不佳,量价双跌销量下跌普遍在两位数。东北地区,销额同比下滑9.3%,销量同比下滑11.6%;华北地区(不含北京),销额同比下滑8%,销量同比下滑12.5%;华东地区(不含上海),销额同比下滑8.5%,销量同比下滑11%;中南地区,销额同比下滑8.1%,销量同比下滑12.7%;西南地区,销额同比下滑9.8%,销量同比下滑14.6%;西北地区,销额同比下滑8.6%,销量同比下滑13%;北京+上海地区,销额同比下滑19.6%,销量同比下滑11.1%。

虽然北京上海总量下滑,但是具有消费观念改变风向标作用的两地在2000元以上价格产品销量都为正增长。据奥维云网线下检测数据显示,2000元以下价格的产品销额占比下滑7.8%,2000元以上价格的产品销额占比增长7.8%。两地线下市场中,3000元以上价格的产品销额占比54.03%,其次是2000-2499元销额占比12.42%,2500-2999元销额占比10.22%,2000元以下的价格段销额占比仅为个位数,可见,高端占比明显,低端价格产品逐渐被放弃。此外,上海北京两地TOP5品牌市场份额占比为八成,较2017年增长了3%,北京上海消费升 明显,消费者对品牌认知度较高。目前全 累计发布精准修政策30次以上,涉及到18个省,仅2017年就有7个省市发布精装修政策,包括湖北、河南、山西、辽宁、成都、天津、江苏等地。2018年,精装房占比25.%,对于热水器来说,渗透率有很大的提升空间。