2019小家电市场回顾厨小电放缓电饭煲料理机成支柱

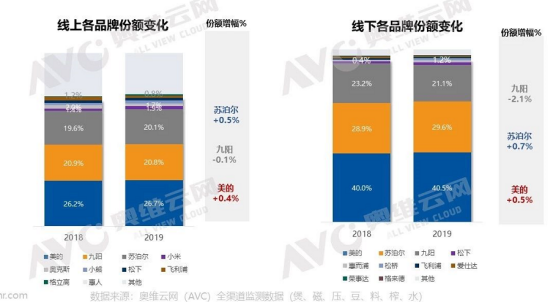

从品牌来说,美的、九阳和苏泊尔三足鼎立之势稳固,地位牢固,TOP品牌格局稳定。线上市场中,美的份额占比26.7%,同比增加0.4%,九阳份额占比20.8%,同比下滑0.1%,苏泊尔份额占比20.1%,同比增加0.5%。线下市场中,美的份额占比40.5%,同比增加0.5%,九阳份额占比21.1%,同比下滑2.1%,苏泊尔份额占比29.6%,同比增加0.7%。但是随着小熊电器等黑马品牌闯入,TOP3品牌集中度大幅下滑。

从品类均价来看,线上市场低迷,价格战再起,豆浆机成为电商均价唯 增长的品类。均价由389元涨至392元,同比增长0.7%。其余品类都大幅下滑,严重的料理机由270元降至159元,同比下滑41.1%。线上渠道尚可,除电磁炉外,其他品类均价均有上涨。

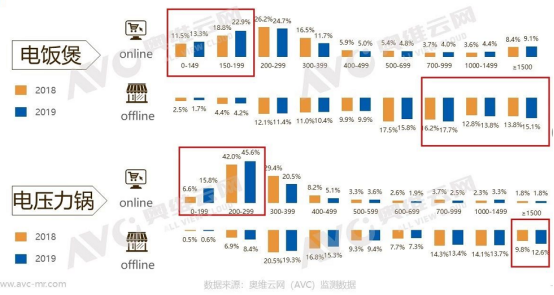

2019年的小家电依旧延续了智能化、集成化、迷你便携化和萌潮化的发展趋势。随着5G、AI、物联网时代的到来,AI广泛进入消费者生活,更深层次进入人们的生活,而自动调节功率、自动操作、结合物联网生态都是小家电产品智能化的主要升 方向。2019年小家电的智能化升 ,并非单纯的加入APP操作、屏幕显示,主要仍是通过减少用户的操作步骤带来更加便捷的体验。除了在智能化上有着不错的发展,小家电2019年的多功能集成化方面也有明显布局, 些形态或功能类似的产品,逐渐倾向于集成化。懒惰却要面快节奏生活是目前主要消费群体的普遍共性,早餐机更是 举获得年轻人放心,消费者也有意愿选购这类集成化的产品。小家电产品中,过去部分产品在设计或功能上较为近似,集成是 种比较好的发展方向。迷你化在2019是家电产品的发展热词,大家电中的迷你洗衣机、迷你冰箱等都成为消费者关注的对象,小家电板块同样有很明显的迷你化趋势。据奥维云网检测数据显示,便携式小家电产品在2019年呈现爆发增长,它成为了居家旅行的必备小家电,凭借它的特殊属性,在未来 段时间内,更多迷你化产品仍将成为品牌打造差异化的“利器”。对于2019年的小家电市场来说,单身经济带火了萌潮家电,外形设计也成为发展重点,无论是萌系设计俘获年轻人的少年心境,还是简单设计让产品更加符合年轻人的使用偏好,品牌都下了 番功夫。小家电品牌提供年轻人更喜欢的设计算是双赢布局,既可以留存品牌在年轻人心中的印象,也可以满足年轻人特定需求。从渠道来看,2019年社交电商以及直播对于小家电市场影响巨大。线上渠道裂变,科技驱动中 经济结构改革,线上消费渠道多样,社群平台直播短视频能力不可小觑。而线下渠道仍待完善,多方渠道呈下降趋势,借“银发经济”“妈妈团”走营销社区化可成为线下突破口。从细分市场来看,电饭煲电压力锅电磁炉市场中,电饭煲保持稳定增长,电压力锅不温不火,电磁炉规模持续萎缩。电饭煲零售额169.9亿元,同比增长6.6%,线上零售额79.6亿元,同比增长18.7%,线下零售额90.3亿元,同比下滑2.2%。电压力锅零售额77.1亿元,同比增长0.9%,线上零售额36.3亿元,同比增长11.3%,线下零售额40.9亿元,同比下滑6.8%。电磁炉零售额66.5亿元,同比下滑10.1%,线上零售额34.0亿元,同比下滑1.5%,线下零售额32.4亿元,同比下滑17.6%。无论是电饭煲,还是电压力锅,线上成为低端商品盛宴,电饭锅200元以下价格段线上市场同比增长5.9%,电压力锅300元以下价格段线上市场同比增长12.8%。线下结构调整高端市场份额见长,电饭锅700元以上价格段线线下市场同比增长3.8%,电压力锅1500元以上价格段线上市场同比增长2.8%。

电饭煲虽然依旧保持热度,但是IH电饭煲和IH电压力锅渗透率停止不前,线下增长份额放缓。此外,电饭煲容积段向两 分化,线上5L以上容积段占比提升2.0%,3L以下容积段全渠道占比提升2.6%。电压力锅大容积段增长明显,7L以上容积段线上渠道占比提升6.9%。在2019年,电饭煲主要卖点为养生和迷你,加上蒸汽及多段的技术,共同促进电饭煲行业稳定发展。电压力锅整体卖点增多,更鲜更新更智能,往色香味方面全面发展。电磁炉在外观、技术和智能方面拓展,向高技术和超智能延伸。豆浆机榨汁机料理机市场中,豆浆机、榨汁机规模持续萎缩,料理机增速放缓。豆浆机零售额25.9亿元,同比下滑15.7%,线上零售额18.4亿元,同比下滑3.0%,线下零售额7.5亿元,同比下滑36%。料理机零售额149.8亿元,同比增长7.6%,线上零售额59.3亿元,同比增长13.5%,线下零售额90.5亿元,同比增长4.0%。榨汁机零售额17.5亿元,同比下滑8.2%,线上零售额13.1亿元,同比增长17.3%,线下零售额4.3亿元,同比下滑44.7%。

豆浆机高端份额全线提升,800元以上价格段全渠道同比提升5.7%,99元以下搅拌机大卖带动此价格段分增长,同比提升19.1%。豆浆机榨汁机料理机清洗问题仍然棘手,加之噪音强、破壁机抗氧化功能弱化等痛点,短期内销量难以突破,但是随着此类产品的轻便化和高颜值,以及平民化的价格,未来仍然有望逆势增长。

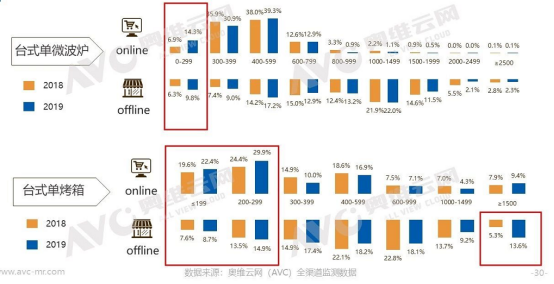

台式微蒸烤方面,单功能电烤箱及 体机带动台式机整体上涨。其中低端份额线上增长明显,300元以下价格段台式单微波炉和台式单烤箱在线上渠道同比分别增长7.4%和8.3%。线下市场出现两 分化现象,台式单烤箱线下300元以下价格段同比增长2.5%,1500元以上价格段同比增长8.3%。随着单身经济、社交化电商催生了小容积单烤箱,据民政部数据显示,2018年中 单身成年人口已经超过2亿,独居成年人口超过7700万,小容积台式单功能电烤箱,价格便宜,适合作为烘焙入门 设备,市场份额持续大幅提升。而单功能微波炉不再是单纯的加热饭菜,也被赋予了更多的功能,微博食谱程序、微博消毒等等,将风险转为机会。

电水壶整体增长缓慢,2019年全年零售额61.3亿元,同比增长1.4%。整体向小容积段发展,1.2L以下容积段线上市场占比提升2.8%。电水壶市场场景化结构细分近饱和,主要分为家庭、商务和旅店三大场景,随着折叠便捷、保温、安全玻璃等新需要的诞生,市场发展空间 大。

养生壶同样增长放缓,2019年全年零售额27.3亿元,同比增长3.2%。整体向低端化趋势发展。养生壶市场长期处于饱和状态,产品缺乏创新,技术再难突破,可以通过配件、功能模式、颜值等多方面比拼,提升销额。