三年增长100亿洗地机仍在逆势狂奔

人总是越来越懒,机器却总是越来越好。在这一定律下,清洁电器仍能在家电大盘下滑的背景下,保持着上涨的态势。作为行业的新旗帜,洗地机成为扫地机器人之后崛起的一匹“黑马”。

来自苏宁的数据显示,在刚刚过去的618,洗地机销量同比增长72%,超越扫地机器人。与此同时,在今年的AWE上,洗地机也成为多数家电品牌的主打。

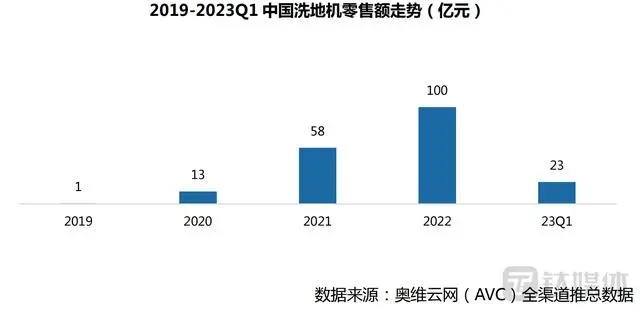

三年时间,从0到1,洗地机已然成为清洁电器赛道增长的新引擎,玩家也从十几家增至近两百家。据奥维云网数据显示,2019年洗地机行业零售额还不足1亿元,2022年行业零售额便达到99.7亿元。

一名洗地机行业创业者李松(化名)告诉钛媒体App,“洗地机市场现在渗透率还很低,吸尘器的渗透率有10%-20%,然而洗地机的渗透率可能才一两个点,相比一些吸尘器等清洁家电来说,它可能还有好几倍的增长空间。”

逆势领跑,洗地机成行业增长最大驱动力

更方便的清洁工具,已成为每一个家庭的追求。从吸尘器到扫地机,再到现在的洗地机,产品形态的进化,代表着当下消费者对清洁电器的期待,也是新消费时代下的选择。毫无争议的一点是,高速增长的洗地机正取代扫地机,成为清洁赛道增长的最大驱动力。

近年来,随着用户消费能力和清洁需求的升级,清洁电器备受市场欢迎。相关统计数据显示,中国清洁电器市场规模从2012年29亿元增长到2022年的348亿元,十年间市场规模扩大了12倍,年均复合增长率达到28.2%。对比之下,中国整体家电市场的年均增长率仅有2.3%。

2022年,整个家电市场下滑7.4%,清洁电器逆势保持4%的增长。奥维云网全渠道推总数据显示,2022年清洁电器全渠道零售额322亿元,同比增长4%。具体来看,扫地机和洗地机是推动整个清洁电器赛道持续增长的关键,尤其是洗地机,三年规模破百亿,成为拉动清洁电器整体增长的最大驱动力。

2019-2022年,洗地机市场规模占清洁电器市场规模的比重由0.35%增长至32.61%。GfK零售监测数据显示,洗地机2021年迎来爆发性增长,零售额规模近60亿元,领跑大清洁电器市场。到了2022年,我国洗地机市场规模便突破100亿元。

图片来源:奥维云网

2023年第一季度,清洁电器销售额59.6亿元,同比下降1.8%,销售量482.3万台,同比下降14.7%。不过,洗地机依旧逆势增长,全渠道销额22.6亿元,同比43.4%,销量82.9万台,同比62.3%。

618开门红期间,从市场表现来看,洗地机增长依旧领跑,销额同比增长19.6%,销量同比增长46.1%。大中电器某品牌导购员表示,五一和618 期间,洗地机产品受到了很多年轻消费者的关注,线下实际体验后很多都下了单。

GfK分析师对钛媒体App表示,从市场整体情况来看,洗地机产品发展正当其时。GfK预计,2023 年清洁电器市场规模或可达380亿元以上,同比增长10%左右,销售量或超3000万台,同比增长约12%,其中洗地机或将成清洁电器第一大细分品类,在清洁电器中销额占将超40%,市场规模可达160亿元,同比增长达26%。

洗地机与扫地机,互补而不是取代

每一款新产品的出现,背后都有着特定的消费环境以及理念。从几块钱的传统扫把,到吸尘器、扫地机,再到现在的洗地机,工具升级的背后是清洁理念和场景的革新。更方便地解决用户家里的清洁问题,是清洁电器迭代的核心。

“当下,洗地机市场处于高速上升期,一直在吃吸尘器的市场,未来渗透率也将突破到几十个点,体量翻几倍也是没有问题。”一个个数据都在证明,洗地机已成为清洁电器的担当。

需求决定增长,洗地机的爆火更多的还是迎合了消费者对于清洁电器的各种需求。奥维云网分析师指出,“洗地机的发展时间短,是从0到1的过程,初期高速增长是必然。”

首先,产品的创新性,拖地功能迎合国人的需求,且产品实现了吸拖一体。其次,爆发期恰逢疫情居家隔离,消费者对于清洁有强烈的需求。再次,短视频、直播的火热,让品类快速触达到消费者。“洗地机未来空间很大,因为地面清洁是强刚需,需要有工具来承担,洗地机恰好是不错的产品。”

值得注意的是,在洗地机持续增长的同时,扫地机的销售和销量却在下滑。今年一季度,洗地机的销售额和销量增速都在40%以上,反观扫地机则是下跌超11%。洗地机的爆红,也让市场出现扫地机被取代的相关言论。

对此,GfK分析师则认为,“清洁电器市场的发展不只是主品类的此消彼长,更重要的是整体消费群体的扩容升级,洗地机与扫地机器人不是‘非此即彼’的直接竞争关系。”奥维云网分析师也给出了相同的观点,称洗地机与扫地机器人并不存在完全竞争,两者是可以兼容的。

从功能定位上来看,扫地机器人产品科技属性较强,是智能便捷的代名词,其最大优势是具较高的自动化程度,真正起到解放双手的作用。洗地机产品则是集成了吸尘+洗地+拖地的功能,能多场景完成地面的深度清洁工作,尤其对于厨房、浴室等容易沾上油污和水渍的区域,洗地机的清洁效果会更佳。

奥维云网分析师进一步表示,“扫地机更多是所谓的‘懒人’购买,但它不能够做深度清洁,且不能够及时性清洁,而洗地机恰好是一个补充,清洁更深度,且能够随拿随用。”

作为在行业里摸索了两年时间的从业者,李松也认为,“扫地机和洗地机都有自己的核心客群,不存在谁替代谁,各自都有自己长期发展的一条路。”至于两个品类相反的发展势头,他觉得也是当前市场正常的一个发展规律。

他指出,扫地机的增速放缓甚至负增长,一方面是之前已经历过一波大涨,渗透率较高,很难再去挖掘新增量。另一方面是消费大势的影响,现在所有的消费品都在往下降,比如手机电脑等,相对来说,扫地机已经算降速较少的了。

至于洗地机的爆发,理由也很简单。它的目标人群才刚刚开始,渗透率还很低,并且产品本身的属性也更适合中国家庭,所以会看到一个直线上升的增长,“洗地机一直在吃吸尘器的市场,用户更需要洗地机,我们也比较看好这个市场,愿意去做这件事情。”

野蛮增长后的“新突围”

在家电消费领域,每一个新品类都有着相似的发展周期。从野蛮增长,到乱序竞争,再到回归理性,创造出差异化价值,才是走到最后的关键。

如果从增速以及市场容量来看,当前洗地机正处于野蛮增长与乱序竞争之间。在高热的市场吸引下,洗地机品牌数量在去年已达到186个,2019年到2023年Q1期间,累计出现过的品牌更是超200个。现在,每个月仍然有新品牌在进入这个赛道,预计年底,洗地机赛道有望突破250个品牌。

众多玩家的入局,也引发了洗地机市场格局的变动。据Gfk发布的数据,2021年H1,市场第一品牌保有74.2%的市场份额,到了2022年,其市场份额则跌到不足六成。

玩家的快速涌入,加上市场份额的瓜分,也让外界产生了一个疑问:洗地机的门槛是否太低?对此,奥维云网分析师认为,比扫地机而言,肯定是要低的,但比吸尘器,涉及到水,那肯定是高的、复杂的。

“行业确实有门槛,但若只想赚一波快钱,贴牌找代工更容易”,李松透露称,“这个行业还存在很多不完善的地方,从产品到行业规范,痛点很多。”

钛媒体App了解到,面对蓝海的和不断挤压的市场,许多品牌基本都选择了“机海”战术,通过提高新品发布的频率以及低价产品来占据更多的市场。从价格段份额变化来看,高性价比产品比重增长飞快,2500元以下产品由2020年10%增长到2023年一季度的33%。

但是,对于产品方面的创新,却并没有像市场规模那样直线上升,这也是整个洗地机行业面临的尴尬之处。目前,市面上的洗地机仍存在诸多痛点,比如无法兼顾清洁力与轻便性、低矮区域清洁不到位、清理机器麻烦等,没有真正满足消费者需求。或者说,更多的功能没有下放到大众消费价位段。

某品牌负责人指出,“一个产品不一定设计得更贵就更好用,相反能不能通过创新的设计,能够实现更好体验的同时,成本还降低了。”目前,洗地机行业秩序需要进一步完善,也需要更为统一的标准来规范行业的健康发展。

需要指出的是,清洁赛道还未探顶,洗地机的爆火也是市场的选择,但从一开始并没有要取代谁,而是与扫地机等清洁产品一起更好地服务家庭用户。产品创新力、供应链整合力、渠道掌控力以及用户洞察能力,是品牌走得更远的关键。消费者乐于见到品牌之间卷产品,但更讨厌无用功式的努力。

此外,作为一种新兴的清洁工具,上百家洗地机品牌在找寻突围路径的同时,更应该思考如何将洗地机的生命周期变得更长一些,以及成为像洗衣机等传统家电那样具有不可替代性。稳扎稳打,不谋求短期的高增长,不做单纯的复制,从消费者的视角出发,做好产品的打磨,才能提升品牌以及行业的上限。