行业深度洞察2022年中国白色家电行业竞争格局及市场份额市场集中度企业

行业主要上市公司:美的集团(000333.SZ); 海尔智家(600690.SH); 格力电器(000651.SZ); 四川长虹(600839.SH); 海信家电(000921.SZ); ST奥玛(002668.SZ); 澳柯玛(600336.SH); 惠而浦(600983.SH); 老板电器(002508.SZ); 华帝(002035.SZ); 小米集团(01810.HK)等;

本文核心数据:白色家电行业竞争梯队; 白色家电公司的市场份额; 白色家电行业市场集中度; 白色家电企业业务占比及概况; 白色家电行业竞争现状综述

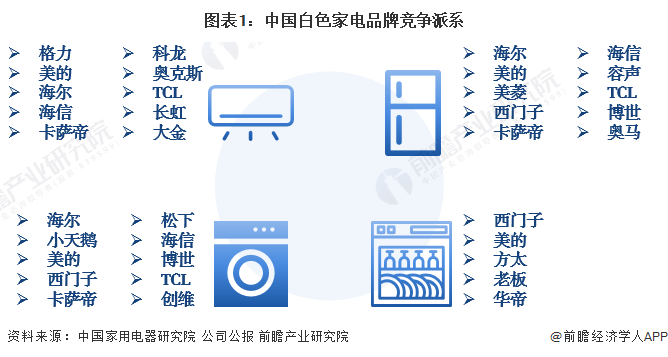

1、中国白色家电行业竞争梯队

根据《2020-2021年中国家用电器行业品牌评价结果》,空调品类品牌包括格力、美的、海尔、海信等; 冰箱品类品牌有海尔、美的、美的、西门子等; 洗衣机类别就在列表中。 品牌有海尔、小天鹅、美的、西门子等; 上榜洗碗机品牌包括西门子、美的、方太、波士、华帝。

注:品牌排名顺序并不代表品牌评价得分高低。

2、中国白色家电行业市场占有率

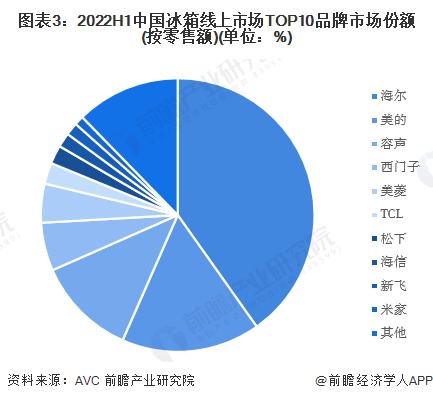

——冰箱市场份额

从中国冰箱线上市场前10品牌的市场份额来看,2022年上半年,海尔线上零售额占比最高,达到40.2%; 其次是美的,占比16.4%; 再次是荣盛,占比11.8%。

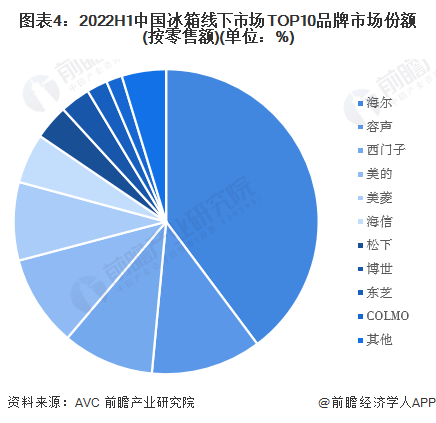

从中国线下冰箱市场前10品牌的市场份额来看,2022年上半年,海尔在中国线下冰箱市场零售额占比最大,达到39.8%; 其次是熔盛,市场份额为11.7%; 再次是西门子和美的,市场份额为9.7%。

——空调市场份额

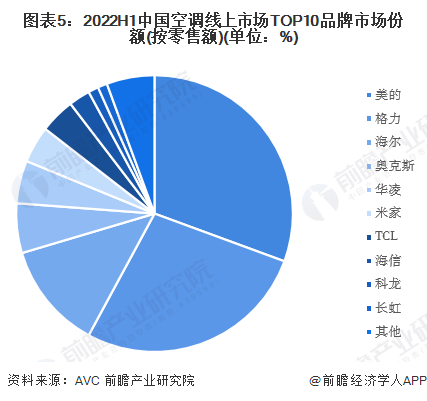

从中国空调线上市场前10品牌的市场份额来看,2022年上半年,美的线上零售额占比最高,达到34.0%; 其次是格力,占比27.5%; 再次是海尔,占比13.9%。

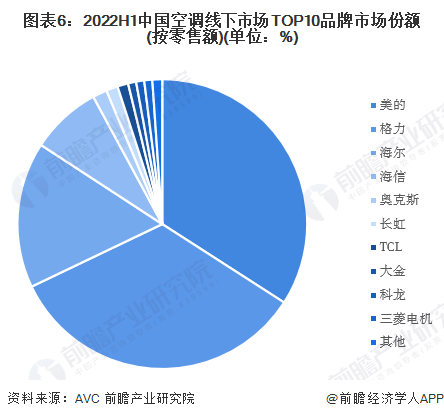

从中国空调线下市场前10品牌的市场份额来看,2022年上半年,美的在中国空调线下市场零售额占比最大,达到34.1%; 其次是格力,市场份额为33.8%; 再次是海尔,市场份额为16.3%。

——洗衣机市场份额

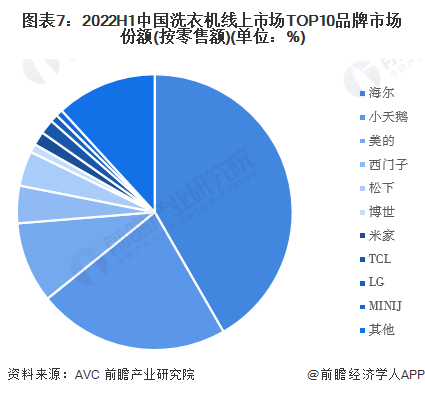

从中国洗衣机线上市场前10品牌的市场份额来看,2022年上半年,海尔洗衣机线上零售额占比最高,达到42.6%; 其次是小天鹅,占比21.1%; 再次是美的,占比21.1%。 是10.1%。

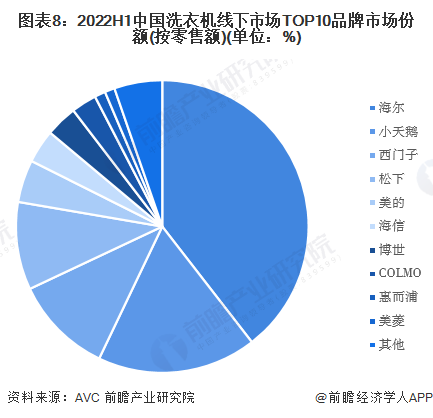

从中国线下洗衣机市场前10品牌的市场占有率来看,2022年上半年,海尔在中国线下洗衣机市场零售额占比最大,达到39.5%; 其次是小天鹅,市场份额为17.6%; 再次是西门子,市场份额为10.9%。

3、中国白色家电行业市场集中度

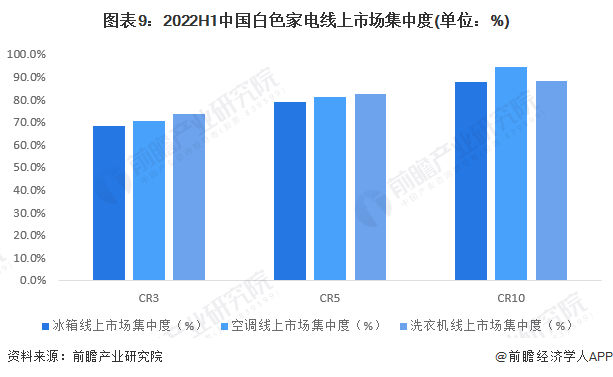

——线上市场集中度

从中国白色家电线上市场集中度来看,2022年上半年,中国白色家电线上市场集中度极高。 其中,冰箱CR3为68.4%; 空调CR3为70.4%; 洗衣机的CR3为73.7%。

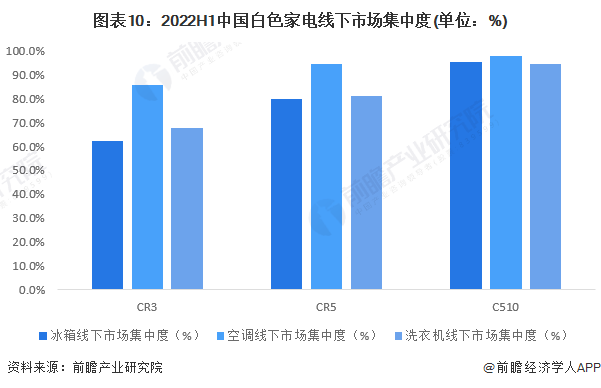

——线下市场集中度

从中国白色家电线下市场集中度来看,2022年上半年,中国白色家电线下市场集中度也将极高。 其中,冰箱下线CR3为62.4%; 空调离线CR3为85.8%; 洗衣机下线CR3为67.9%。

4、中国白色家电行业企业布局及竞争力评估

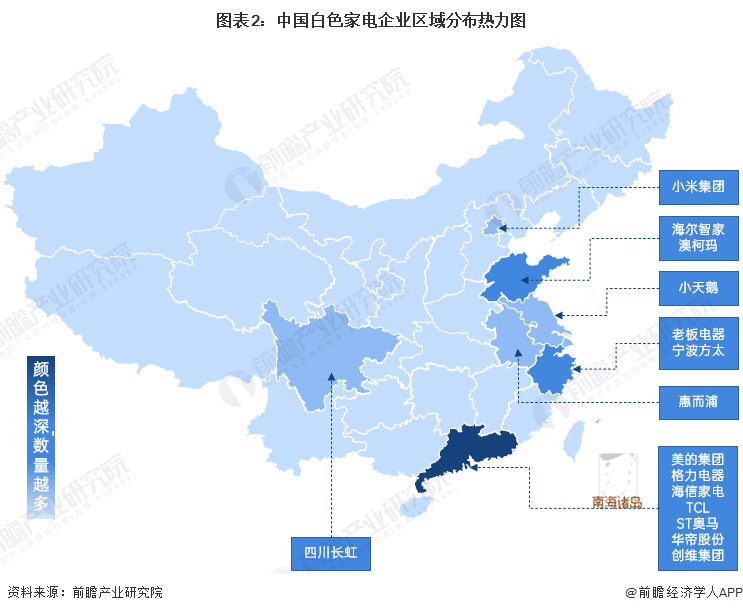

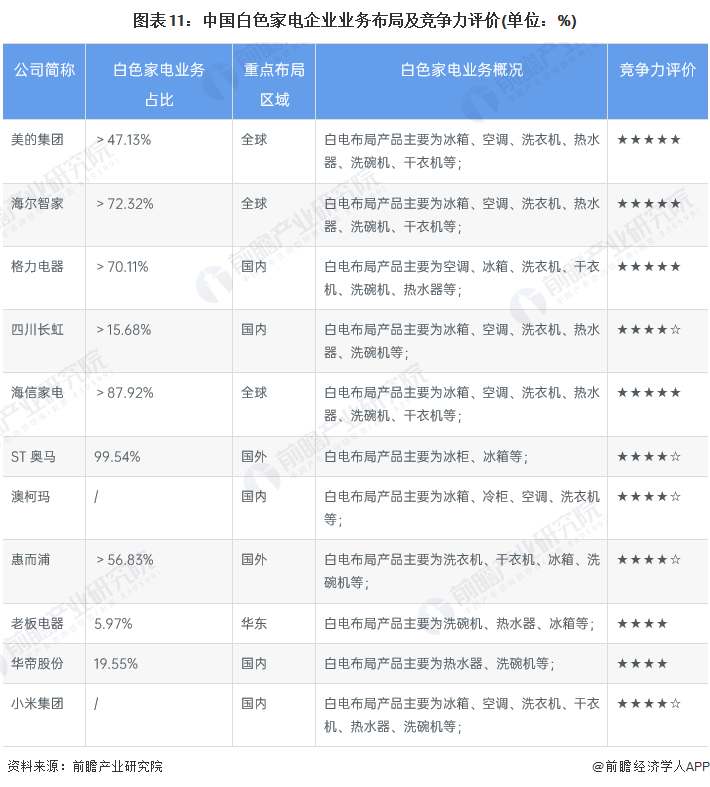

从中国白色家电企业白色家电业务布局来看,企业产品大部分为空调、冰箱、洗衣机。 一些公司还生产白色家电产品,例如洗碗机、热水器和干衣机。 行业上市公司的重点布局区域大多集中在中国。 美的集团、海尔智家、海信家电、ST奥马等企业国外收入占比较高,并已进行全球化业务布局。 从白色家电业务营收占比来看,海尔智家、格力电器、海信家电、ST奥马等企业白色家电业务占比较高,是企业发展的主要动力。

注:根据主要白色家电产品营收占比计算,部分产品无法拆分,存在一定误差。 数据为 2021 年。

5、中国白色家电行业竞争现状总结

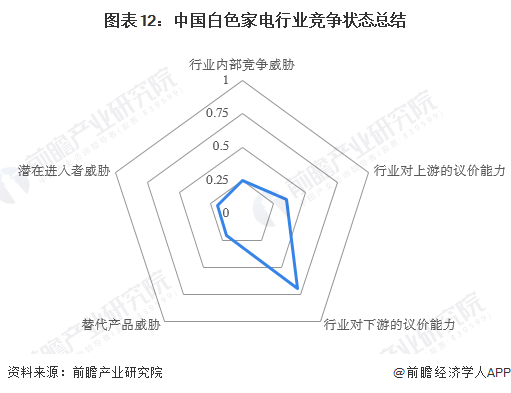

从五力竞争模型来看,目前白色家电行业上游主要由电暖器、家用阀门、芯片等零部件企业组成。 存在一定技术壁垒,优势企业出现,白色家电行业整体对上游议价能力较弱; 白色家电行业的龙头企业占据了主要市场份额。 整体市场集中度较高,竞争相对宽松。 行业的下游是消费者。 目前,各个品牌都有明确的高、中、低定位。 消费者的选择空间有限。 白色家电行业正在为下游价格讨价还价。 能力强; 随着智能、高端、绿色白色家电的发展,所需的技术水平不断提高,形成了更高的技术壁垒。 同时,销售渠道的建立和拓展需要大量的资金支持,因此潜在进入者的威胁较小; 从替代品角度来看,白色家电大部分是日常生活必需品,因此替代品的威胁较小。

有关该行业更详细的研究分析,请参见前瞻产业研究院《中国白色家电行业市场预测及投资战略规划分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业地图等服务。 、产业规划、园区规划、产业招商、IPO募资可行性研究、IPO业务及技术写作、IPO工作底稿咨询等解决方案。

更深入的行业分析尽在【前瞻经济学家APP】,还可以与500+经济学家/资深行业研究人员交流互动。