空调行业产销旺盛之下的特征与隐忧

从冷冻年度的视角看,还有两个月2023冷年便将收尾,就既往的数据来看,2023冷冻年度的出货量出现了可喜的同比增长,即便是从自然年度的时间轴来看,无论是出货端还是零售端,比去年同期同样是呈现出了良好的增长态势。

现在,整个行业都在为“6.18”大促而准备,很多厂商甚至已经进入了预售阶段,备货成为行业主基调而还在带动生产量的上升。只是,这种看上去产销两旺的格局存在着的一些特征,也埋下了一定的隐忧,或许会给行业后期在市场规模、价格走向及产品结构变动等等方面带来影响。

大区市场华南可能较为突出

如果对去年旺季阶段的市场节奏还有印象的厂商都知晓,当时华东、华中和西南区域出现了难得的大行情,尤其是在一些区域市场出现了断货,长时间的高温气候是缔造这种行情的直接因素。

然而去年华南市场却是非常惨淡,导致这种状况的原因也是天气,当华东、华北、华中和西南等大区市场开始出现高温闷湿气候的时候,华南地区由于连绵阴雨气温一直上不来,这种状况在历史上也并不多见。直至7月下旬开始,华南市场的气候才进入正常状况。

所以,在2022年,华东、西南、华中等大区市场在旺季时期出现了同比增长,而华南地区在同期内的表现则是差强人意。今年从5月下旬开始,华南大区市场便迎来了适合的气温条件。纵观这个地区过往的气候演变历史,连续两年出现凉夏的情况非常罕见。

就眼下的区域市场表现来看,华南市场在2023年旺季阶段出现同比增长是大概率事件,一方面去年基数较低,另外一个方面有利的气温环境会给空调市场的需求释放提供外部助力。

而华东、西南等等去年旺季呈现出高增长的区域,在今年则面临着沉重的同比增长压力。这与各个空调厂商自身的创新与努力程度无关,主要就是因为2022年旺季阶段的市场规模偏高,大量的需求被消化后,在高基数之上的再增量所面对的挑战也就更大。

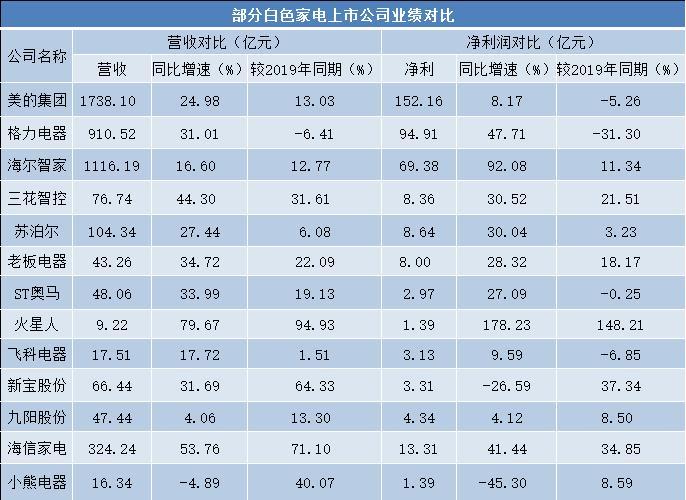

企业经营质量进一步改善

2023年5月24日,铜价已经跌到了每吨64200元左右,而且是连续跌了三天,跌幅都不小;铝价也在跌,5月24日的每吨铝价在18000元附近。对比去年乃至前年同期内大宗原材料的价格就可以发现,空调制造工厂的材料成本压力得到了有效的缓解,企业自身的盈利能力和经营质量得到进一步改善。

事实上这种趋势已经从各个主要上市公司的2022年年报中就已经反映了出来,据格力电器2022年报显示,报告期内的空调业务毛利率增长了1.21个百分点。美的集团的2022年报也显示,过去一年中暖通空调业务的毛利率同比增加了1.79个百分点。海尔智家的数据也印证了这一趋势,去年空调毛利率增加 了0.68个百分点。

需要指出的是,大型企业在暖通空调产品上的毛利率增长,除了大宗原材料价格出现了持续下行之外,自身对业务、产品和品牌结构的调整也起到关键性的支撑作用,卡萨帝、COLMO等在中高端领域的占比越来越高,驱动行业生态积极向好。

更为重要的是,这也有利于二三线品牌提升自身的生存、发展和盈利空间。去年一季度,多数品牌都发出了涨价通知;今年一季度,尽管头部品牌并没有直接进行体系化涨价,但是多个二三线品牌却能够连续推动自身价格体系的上行。产销两旺、材料成本下行、价格上扬、结构升级等等各个维度良好的态势,勾勒出了时下空调行业看上去较为优异的表现。然而,隐忧和压力就在这种态势下悄然滋生。

消费恢复大幅滞后于生产

自从环境放开之后,消费侧的确是在复苏,这从“5.1”期间全国各个地区旅游景点的爆满就可见一斑。只是消费复苏出现的一种态势其实对空调行业并不直接有利,对低价消费品的需求量高于中高价格的产品,这也是为什么今年房产、汽车、装修领域境况堪忧的原因之一,而房地产市场的不利态势当然会对空调行业带来直接影响。

除了吃喝玩乐基础消费之外,用户对耐用消费品、高价消费品的购买越来越谨慎,简而言之就是小宗消费要比大宗消费要好。这种现象在空调行业也得到了体现,中低端产品和品牌的增长幅度远远高于行业平均水平,如果要扭转这一趋势得需要较长的一段时间。

与此同时生产端的恢复速度却远远快于消费侧,今年空调行业的产销规模同比出现高增长也是折射出生产端的积极性和主动性。但是生产端和消费侧两种不同节奏的走势正在激化供求之间的落差,该落差越大,行业在后期的压力也就更大,尤其是库存。

毋庸置疑,就过去五个月行业产销上量速度而言,至5月底行业生产和商业总库存量已经创下了近四年来的新高,6月份和7月份整体市场所承受的库存消化压力可想而知;更何况,由于去年旺季阶段已经大幅释放了一波需求,新生需求和更新换代的速度明显跟不上企业营销端KPI考核的增长要求。

如果今年旺季时期空调产品的上墙量不理想、不达预期,国内市场的价格水平、产品结构等都会在短期内出现分化。顺便提一句,今年空调行业出口端同样是压力重重。

新周期之下的机会点在哪儿

环境和整体消费态势的变化,企业无力改变,但是可以通过自身在产品、技术、渠道等方面的变化适应全新的产业周期。在国内市场整体处于存量化的新周期中,并不是没有突破的机会点;当然,企业规模、品牌地位不同带来的压力值也不一样。

中小品牌通过渠道面拓展驱动自身规模的增长,今年多个中小空调制造工厂的出货量之所以出现大幅增长,核心原因之一便是他们渠道商、终端网点数量的增长;而且,商业形态布局越来越丰富,除了传统渠道之外,对内容电商和直播电商的渗透速度也在全面加速。

细分领域同样在给空调厂商提供一定的阶段性红利,过去两三年新风类空调爆发,去年热泵产品由于欧洲需求井喷带动了国内空调产业制造端的增长,今年热泵产品正在向小型化发展。

厨房空调尽管并不是一个新型品类但在今年的热度明显提升,美的对这一类产品的推广和销售起到了引领效应,吸引了很多企业面向厨房场景进行产品创新和开发,集成吊顶领域的一些企业正在向厨房空调产品方面转移资源。

即便是细分化的机会再多,国内空调市场的整体需求格局并不会发生太大的变革,市场的基本面仍然是存量化;产品的更新换代是需求演变的主基调,健康化、个性化、情境化、绿色环保化等每个方向都有着巨大的空间。