2023年上半年度厨电市场分析头部品牌带来的增长

假如要用一个词汇来形容2023年上半年的厨电市场,潮流家电网认为“重回增长”再合适不过。自从2017年下半年厨电市场陷入负增长以来,厨电行业在低迷中度过了6年。

究其原因,既有房地产市场和宏观经济因素带来的重重压力,也有产业变革带来的新品类的崛起和替代(集成灶)。

如今,这么多年过去了,就宏观经济环境和产业环境而言,只会比6年前更差,但是与6年前不同的是,以“油烟机、燃气灶、热水器等”为代表的厨卫品类逆势出现了增长。

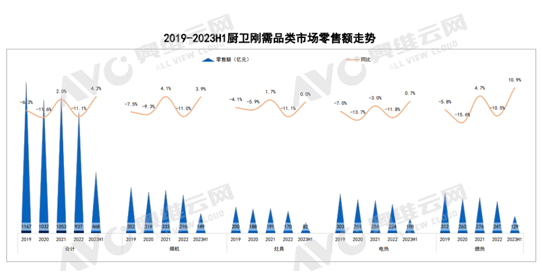

据奥维云网推总数据显示,2023年上半年烟灶销售额合计231.5亿元,同比增长2.5%,电热水器和燃气热水器销售额合计236.9亿元,同比增长6.0%。

整体来看,厨电市场之所以能够“扭负增长为正”,潮流家电网认为主要有以下几个方面的原因:首先是头部品牌集中度的提升带来的行业规模的增长;其次产品升级或者说是产业升级带来的结构性机会;第三、存量市场下,置换市场的推进释放出来的需求;最后,下沉渠道的高速发展带来了品类机会。

当然,这种复苏式增长并不是“雨露均沾”,所以传导到企业端出现了截然相反的结果,头部品牌的虹吸效应明显,渠道扩张加之库存转移让我们看到了二位数以上的增速,而中小品牌则普遍感受到的是“寒气”。

龙头份额单向集中,中小品牌加速出清

其实,在我们调研2023年上半年厨电市场时,看到、听到更多的是偏向负面的消息,比如门店客流量的下滑,邀约客户的减少,均价的下跌,经销商的观望……大部分品牌都生活在水深火热之中,毕竟厨电品类与房地产市场强相关。

让我们来看一组数据,国家统计局数据显示,2022年,房屋新开工面积约12.06亿平方米,下降39.4%;房屋竣工面积8.62亿平方米,下降15.0%;商品房销售额13.33万亿元,同比下降26.7%。2023年1-6月,商品房施工面积累计同比减少6.2%,新开工面积累计同比减少24.3%,1-6月商品房销售面积累计同比减少5.3%(官方数据),实际同比减少13.65%。

但是,当我们看整个厨电市场大盘时,结果却是逆势增长。为何会出现这种偏差?

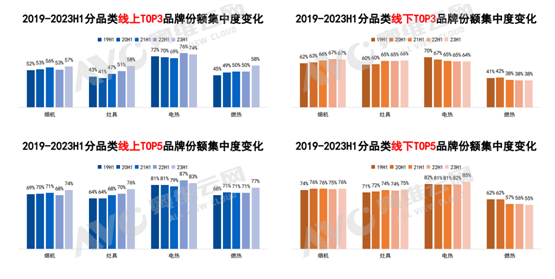

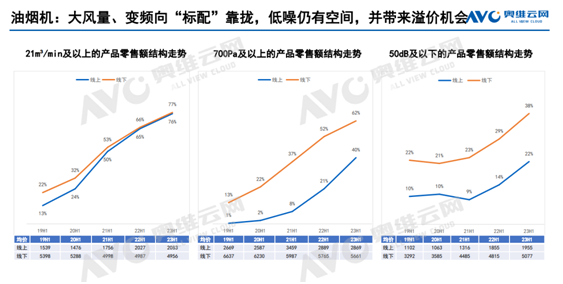

潮流家电网认为,主要得益于头部品牌集中度的提升,以油烟机为例,奥维云网数据显示,线上TOP3品牌集中度从2019年的52%上升到了2023年上半年的57%,线下TOP3品牌集中度从2019年的69%上升到了2023年上半年的74%.。换句话说,只要头部品牌保持两位数以上的增长,那么将极有可能带动整个品类的增长,这也是2023年上半年厨电市场保持增长的底层逻辑。

这也就造成了一个现象,从第三方统计数据或者头部品牌公布的数据来看,厨电行业依旧一片繁荣,但实际感知却是增长乏力、消费不振,中小品牌(包括配件企业、OEM企业)正在加速出清。广东某厨电品牌企业负责人告诉潮流家电网,据他了解,上半年仅佛山、中山这一带的厨电整机、配件企业关门倒逼的至少有100家。

这也就意味着存量市场下行业洗牌正在加速,导致这种加速度的原因有很多种,比如说头部品牌的虹吸效应,电商(包括直播电商)带来的渠道无边界感等等。但是潮流家电网认为,最为核心的原因是头部品牌通过下沉渠道对于三、四、五级市场的降维打击。

业内人士向潮流家电网反应,某电商平台组织的西南区域线下活动,方太和老板单次出货量分别达到了8000万。而很多中小品牌一年的出货额都没有这么多。

村田董事常务副总经理陈云也向潮流家电网证实,这两年方太、老板们通过下沉渠道进入了很多三四五级市场的门店。

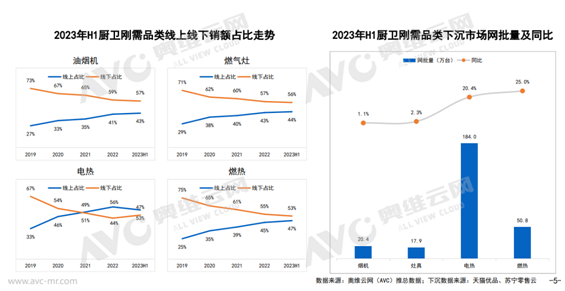

来自奥维云网的数据显示,下沉市场仍是刚需品类(油烟机、燃气灶、热水器)的最重要的渠道之一。消费水平正在两级分化,下沉不仅只有低端用户,也有数量可观的高消费人群。从长远看,下沉市场结构的品质化发展还需更进一步。从数据上看,2023年上半年油烟机和燃气灶网批量同比分别增长了1.1%和2.3%。

两极分化加剧消费观念转变带来新机会

2023年上半年厨房电器行业的关键词非“集成烹饪中心”莫属。从年初华帝推出集成烹饪中心,到紧随其后的帅康以及一众集成灶企业,集成烹饪中心一下子成为了厨电行业的“香饽饽”。

从数据上来看也确实表现出了增长性,奥维云网监测数据显示,2023年上半年集成烹饪中心-灶蒸烤部分线上市场零售额同比增长286.4%,线下市场同比增长87.8%。显然,在存量市场下,集成烹饪中心扮演的角色将越来越重要。

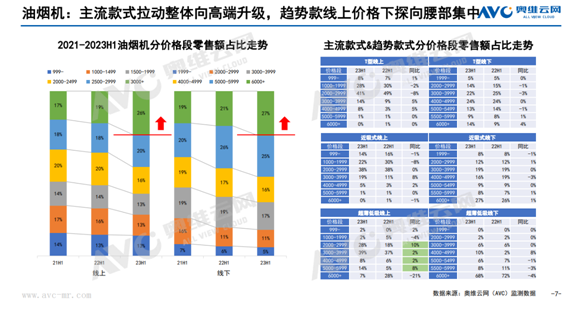

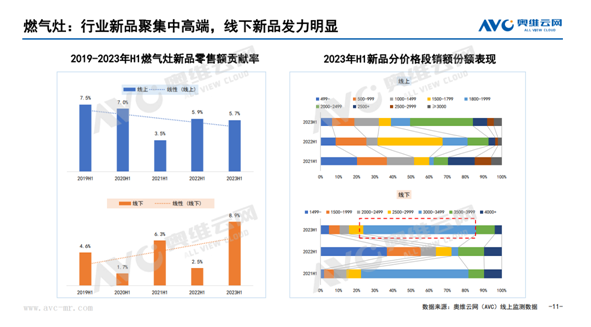

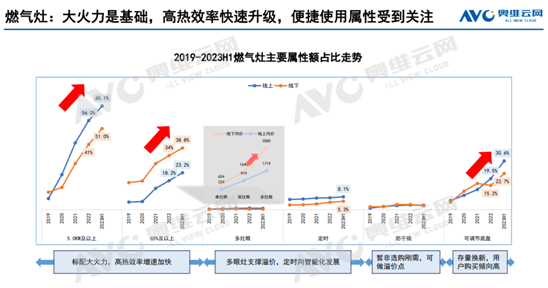

除此之外,油烟机和燃气灶整体高端化趋势也十分明显,例如T型机向线上3000+和线下5500+价格段迈进。灶具方面,大火力、高热效率、可调节底盘占比都在快速提升,用户的个性化需求也使得多眼灶的均价飞速上行;行业上新也呈显著的高端化,尤其新品在线下市场发力明显。

奥维云网在一份分析报告中认为,当下中国家电消费者正在从“产品消费”转向“个人投资”,消费投资化将重塑产品定义,家电的各项功能属性均围绕用户要求和体验不断升级。

拼多多在今年618期间曾发布的家电消费趋势也显示:家电消费的年轻化趋势进一步凸显,90后、95后群体在消费人群的占比中同比增长了11%。与80后等消费群体相比,年轻群体更加偏爱智能家电、高端家电产品,尤其是三四线城市的年轻群体成为高端家电消费的主力人群,并推动当地家电消费迭代升级。

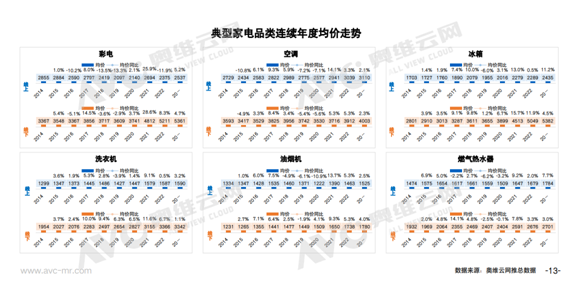

但是在另一方面,来自广东的厨电人告诉潮流家电网,今年零售终端成交价相比去年至少下降10%,终端呈现出人流量少、成交价低的特征。该人士同时也表示,当下市场不主动营销意味着躺平,只要动起来就还有机会。

这就是当下厨电行业的现状,两极分化严重,一边是产品结构升级,一边是追求极致性价比。这就要求企业在存量市场下有挖掘潜在需求的能力。

单就产品而言,结合今年AWE以及潮流家电网的走访和调研来看,厨卫产品将走向超薄、智能、套系、集成和健康。

超薄典型代表就是超薄低吸(顶侧双吸)款油烟机、橱柜油烟机等单品。虽然只是在产品形态上做了微创新,但其本质是符合年轻人的“审美”以及家居一体化风格——优化空间利用率,提升整体颜值。

沿着这一方向观察,燃气灶走向可翻转、可旋转和可折叠,电热水器做成双模扁筒,燃气热水器做成A4纸大小以及将装饰板材用在油烟机、燃气灶和热水器上……正是对于趋势的探索,就像方太推出的F1新月白色烟灶套装,很难搭,但一眼万年。这是消费者从“买产品”向“买场景”的消费观念的转变,也是品牌走向高端化的必经之路。

关于智能方向,从这几年的智能发展趋势来看,智能已经成为场景的催化剂。比如在AWE上,海尔通过搭建“四大场景盒子”的全场景智慧样板间,让用户沉浸式感受到全新的智慧场景。方太用新美学文化来演绎全新智慧烹饪解决方案,将烟、灶、蒸、烤等多种烹饪功能自然融入家居场景。此外,还有老板电器推出的ROKI数字厨电。

集成方面,场景的运用则更多,除了集成灶和集成烹饪中心之外,“集成”的概念也在扩圈,比如万和推出的集成热水系统,它实现了全屋热水、厨房新风制冷、浴室新风供暖功能的三合一。

健康则是整个家电行业的消费趋势,调研数据显示,92%的消费者选购家电时会特别关注健康功能,而他们所关注的健康功能的核心点主要聚焦于健康饮食和空气健康。陈云也向潮流家电网证实,主打“健康”的油烟机在促销中更容易被消费者接受。

对于大部分厨电企业来说,在丧失了行业红利、渠道红利、品牌红利之后,产品红利是最后的机会,就像前几年的集成灶、油烟分离油烟机,这既是企业生存的基础,也是保持增长的“商机”。

写在最后

假如说“内卷”是2022年厨电行业的关键词之一,那么“集成烹饪中心”就是2023年厨电行业的核心关键词。对于这一产品,目前业内主要有两种打法,以方太、华帝、帅康为代表的企业,采用的是高举高打的方式,集成烹饪中心提供的是利润。而中小品牌就将其看成撬开置换市场的利器(蒸烤款售价5500元左右),既是集成灶也是三件套的替换者。

除了集成烹饪中心外,产品端内卷已经严重,我们以油烟机和燃气灶为例,以往高端才配置的吸力、风压、变频等参数和技术已经成为中低端油烟机的标配,而大火力则成为了燃气灶的基础,大家开始追求高热效率。

华帝相关人士告诉潮流家电网,现在油烟机已经开始卷“噪音”和“新材料”了。渠道方面也是如此,全渠道战略下,大部分厨电品牌左手下沉渠道,右手细分市场。

来自东方财富的一份报告显示,目前,网批渠道网点加速下沉,在三四五线市场已经成为主流。头部厨电品牌通过网批渠道销售低端机型,零售价格甚至低于线上价格,相比线下专卖店更具性价比,因此份额在快速提升。

不过整体来看,这些机会都在流向头部品牌。除此之外,潮流家电网在调研中发现,相比于去年,融合集成灶和分体式厨电的综合类专卖店正在加速成长,一方面,存量市场下可以给予消费者更多的选择;另一方面,可以更好的控制成本,提升渠道效率。

安之若素,冷暖自知。

还是那句话,当下的厨卫市场正处于弱复苏阶段,行业整体向好更多的来自头部品牌的拉动。对于中小品牌来说,若能在存量淘汰赛阶段,抓住机会完成产品和品牌的结构升级,未来发展或将更加顺利。

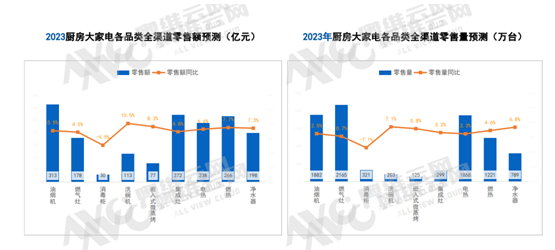

最后,让我们来看下2023年整年预测。奥维云网(AVC)推总预测数据显示,2023年全年油烟机市场规模313亿元,同比增长5.5%;燃气灶市场规模178亿元,同比增长4.5%;电热市场规模238亿元,同比增长6.6%;燃热市场规模266亿元,同比增长7.7%。