行业深度 2022年中国小家电行业竞争格局及市场份额分析 整体市场集中度较高

小家电行业主要上市公司:目前国内小家电行业主要上市公司有苏泊尔(002032)、九阳(002242)、小熊电器(002959)、美的集团(000333)、飞科电器(603868) )、科沃斯(603486)

本文核心数据:小家电市场竞争派系、2022年小家电市场集中度

1、中国小家电行业竞争格局:可分为三大竞争派别

小家电是我国家电行业的重要分支,也是智能家居领域的重要组成部分。 根据各市场主体主要产品类型的差异,我国小家电行业可分为三个竞争派别。 厨房小家电领域主要厂商包括美的集团、苏泊尔、九阳、松下等; 小家电产品主要包括扫地机器人、洗地机、无线吸尘器等产品,参与者包括科沃斯、石头科技、小米科技、云鲸等品牌; 个人护理小家电主要包括吹风机、电动剃须刀、电动牙刷等产品。 市场参与者包括戴森、飞利浦、飞科电气、松下、USMILE等。

2、中国小家电行业市场占有率

综合来看,目前中国小家电行业的龙头企业是美的集团。 其小家电业务在营收方面遥遥领先,但三个竞争派别中的具体领先者各不相同。 在厨房小家电领域(以主产品电饭锅为例),2022年前4个月,苏泊尔市场份额达到30.9%,占据第一; 美的集团和九阳排名第二和第三,市场份额分别为26.8%。 %和10.2%。 在小家电领域(以主打产品扫地机为例),2021年,科沃斯凭借旗下科沃斯扫地机器人和Timco洗地机的良好市场口碑,占据小家电领域45%的市场份额。机器; 小米科技和石头科技的市场份额分别为16%和14%。 在个人护理小家电领域,飞利浦2021年以24.6%的市场份额排名第一,飞科电器和戴森分别占据11.7%和10.5%的市场份额。

注:厨房小家电、电饭锅市场销售数据统计范围为2022年1月至2022年4月,下同。

3、中国小家电行业市场集中度:整体市场集中度较高

总体来看,我国小家电行业整体仍属于顶级竞争。 在厨房小家电领域,美的集团、苏泊尔、九阳合计市场份额为67.9%,CR5的市场份额达到79.4%。 市场成熟、集中度高; 在小家电领域,CR3的份额为75%。 目前,CR3的市场份额为75%。 小家电市场集中度较高,但由于新市场的快速发展,未来格局可能发生变化; 在个人护理小家电领域,CR3为46.80%,CR5达到59.10%,市场集中度较高,目前外资品牌竞争力较强。

4、中国小家电行业企业布局及竞争力评价:美的集团行业竞争力最为突出

在小家电行业上市公司中,美的集团布局最广,行业竞争力最突出。 相比之下,其他小家电企业虽然也有业务规模相对突出的企业,如苏泊尔、九阳、科沃斯等,但这些企业主要集中在小家电行业的单一细分领域,如九阳电器就有在破壁机、榨汁机等细分成品领域与美的集团竞争的实力; 或者换句话说,小家电业务在公司营业收入中占比并不大,比如天机股份的小家电业务占比仅为16.01%。 从结构上看,厨房小家电领域玩家众多,竞争激烈。 然而,在小家电和个人护理小家电领域,具有较强实力的国产品牌仍然不多。

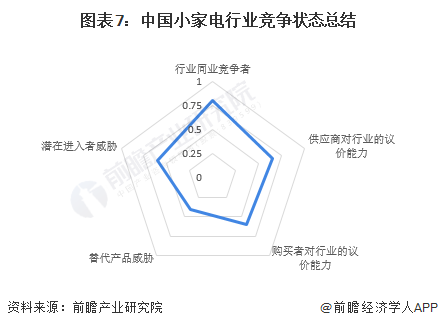

5、中国小家电行业竞争现状总结:潜在进入者威胁较大

从五力竞争模型来看,目前我国小家电行业属于传统产业,替代威胁较小; 现有竞争对手较多,但市场集中度较高; 上游供应商一般为基础制造、金属、材料以及电子芯片等企业,议价能力适中; 下游消费市场以消费者为主,由于买家有较多企业产品可供选择,且小家电同质化程度较高,因此买家议价能力较强; 同时,由于行业技术门槛较低,潜在进入者的威胁较大。

有关该行业更详细的研究分析,请参阅前瞻产业研究院《中国小家电行业市场预测及投资战略规划分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业地图等服务。 、产业规划、园区规划、产业招商、IPO募资可行性研究、IPO业务及技术写作、IPO工作底稿咨询等解决方案。 。