微笑曲线与寡头垄断结构这篇文章足以看懂家电行业

我国家电行业日趋成熟,已成为全国市场化程度较高的行业之一。 行业总体处于成熟阶段,竞争充分。 但不同子行业的行业特征、产业链价值分布以及决定企业竞争力的因素有所不同。 中债资信根据白色家电、黑色家电和小家电的子行业分类,总结了当前各子行业的发展现状及产业链价值分布,主要结论如下:

1、白色家电产业链中,由于原材料供应商集中度较低,其议价能力和利润率较低; 零部件厂商中,虽然压缩机是核心零部件,但白色家电巨头大多自建生产线,压缩机行业出现结构性产能过剩。 除部分寡头垄断的阀门零部件零部件市场外,管件、板件等其他零部件制造商的盈利能力和话语权仍弱于整机制造商; 销售渠道供应商受到零售业的影响。 受景气度下滑等因素影响,近年来盈利业绩有所下滑,但其变现能力处于优于家电企业的水平。

2、黑电产业链中,各环节价值呈现不对称的微笑曲线。 液晶面板产值增长最快,IC零组件和电视代工及组装最低,终端品牌渠道产值介于两者之间。 整体来看,液晶面板产业链上游核心材料玻璃基板的价值增幅最高,但核心技术仍掌握在少数国外厂商手中。 我国黑电企业大多是整机制造商。 右边是平均水平。

3、小家电行业产品种类较多,市场相对分散。 产业链中各企业的价值分布和话语权很难一概而论。 整体来看,上游原材料厂商较为分散,话语权较弱; 在中游生产环节,在细分领域具有一定品牌知名度和广阔销售渠道的企业具有一定的竞争优势; 在下游销售环节,不同渠道对市场的掌控能力各不相同,具有一定规模优势的电商渠道(如天猫、京东等)比传统连锁超市等线下渠道更有发言权。

家电行业大致可分为三个子行业:白色家电、黑色家电和小家电。 白色家电一般指洗衣机、冰箱、空调等(表1),最初因其外观白色而得名; 黑色家电一般指彩电,起源于长管显示屏的电视; 小家电一般是指除有功率输出的电器以外的家用电器,一般这些小家电占用电力资源比较小,或者机身尺寸比较小,一般可以分为三类:厨房小家电、小家电以及个人生活小家电(表2)。

家电制造商属于中游行业。 上游是中间零部件制造商,包括压缩机、电机、面板、集成电路、芯片等。 最上游原材料包括铜、铝、钢等; 下游是经销商,包括苏宁、国美等家电连锁企业,沃尔玛、家乐福等大卖场,以及其他三四线市场的经销商,最终到达终端客户。

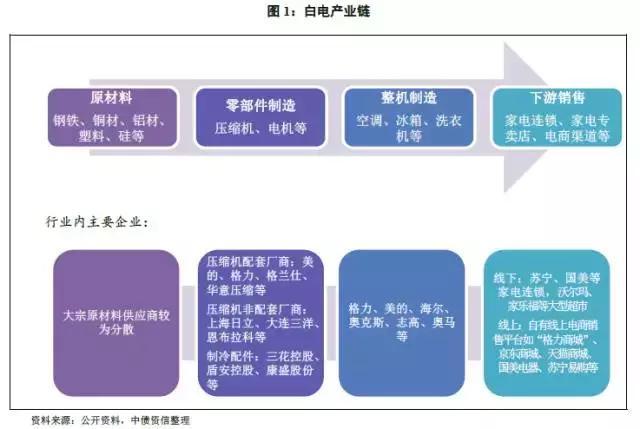

白色家电产业链

1、上游原材料

白色家电的大宗原材料主要是钢板、铜管、铝箔、塑料材料,以及压缩机、电机、电控部件、注塑件等模块化组装部件。 整体来看,白色家电的原材料成本占比约为85%(具体分析可参考中债资信后续《家电行业运行专题报告》),因此白色家电企业对原材料价格波动较为敏感。 目前,我国白色家电生产企业的原材料基本可以从国内采购,部分电子元件可以根据客户指定从国外(主要是日本和韩国)采购。

2、零部件制造

冰箱和空调的核心部件是压缩机(一种驱动流体机械,将低压气体提升为高压气体,为整个系统提供动力),分别约占其生产成本的25%和33%,洗衣机为零。 部件比较多,核心部件有电机、电控部件和离合器。 压缩机行业是一个充分竞争的行业。 虽然进入门槛较高,但仍存在结构性产能过剩、中低端压缩机产品竞争激烈等问题。 注重差异化。 近年来,借助规模化成本优势和自配套系统供应,旋转式压缩机在商用空调领域的占比大幅提升; 磁悬浮离心压缩机也将成为替代传统螺杆机和离心机的首选。

目前,国内家电零部件生产企业较为分散,可分为配套企业市场和非配套企业市场。 企业的下游客户是其非关联方。 在压缩机生产领域,配套企业市场主要厂商有美的、格力、格兰仕、华意压缩(四川长虹电子控股集团有限公司旗下子公司,其冰箱压缩机全球市场占有率排名第一) ), ETC。; 非配套企业 市场主要厂家有国内上海日立(上海日立电器有限公司成立于1993年,由上海海立(集团)有限公司出资75%,日立出资25%)空调家电有限公司)、大连三洋(大连三洋制冷有限公司,三个股东分别为日本三洋电机株式会社、大连制冷有限公司和日本双日株式会社)以及国外品牌如瑞典的阿特拉斯(Atlas)、德国的比泽尔(Bitzer)、英格索兰、巴西的恩布拉科(Embraco)、美国的寿力(SULLAIR)等; 在制冷配件领域(如四通阀、截止阀等),主要厂商有三花控股、盾安控股、康盛控股等。国内企业在零部件领域已形成一定规模,但面临着“大而不强”、“增量不增利”的问题。 以压缩机为例,无论是技术、品牌还是定价能力,都远远落后于全球最强企业。 压缩机厂家之间还存在一定差距。

3、整机制造

我国市场规模较大的白色家电相关企业大多是整机制造商。 以空调为例,中国是全球最大的空调生产基地,产量占全球总产量的70%以上,但行业垂直一体化程度最低。 大多数整机制造商主要将其上游零部件外包。 目前,白电龙头企业仅有格力、美的、格兰仕、四川长虹拥有自建压缩机生产线。 总体而言,白色家电企业拥有产业链的控制权。 其能力相对较好,相对于上游零部件厂商有一定的议价优势。 对于下游企业,家电企业一般会提前收取部分货款,同时给予家电连锁14天到1个月不等的核算周期,80%的货款通过票据结算。

4、下游销售

从目前的渠道格局来看,目前家电零售渠道(由于家电渠道根据细分行业差异不大,所以渠道分析不分为黑家电、白家电、小家电)进行细分。 是全国性的家电连锁店、大型商超、区域性家电连锁店、百货商场、乡镇家电卖场、企业直营店以及新兴的网上电子商务渠道。 近年来,我国家电行业呈现线上线下“冰火两重天”的现象。 一方面传统线下渠道依然惨淡,另一方面线上市场却在快速增长。 据工信部赛迪研究院发布的《2016年中国家电》《网购报告》显示,2016年,在经历了多年的高速增长之后,家居网购市场增速放缓虽有所下降,但仍高于实体商品网上零售整体交易额。 传统四大网络购物零售额达到1161亿元,同比增长34.9%。 从具体品类来看,电视网购渗透率较高,网络电视零售额占整体电视零售额的32%; 2016年空调热销,线上零售渗透率已接近25%; 冰洗产品占比较低,线上零售额占整体零售额的19%左右。

从市场集中度来看,大家电线下市场品牌集中度远高于线上市场。 2016年空调、冰箱、洗衣机CR3占比分别为68.84%、55.66%、64.26%; 线上市场,大家电整体CR3为23.5%,其中海尔和美的占据领先,2016年销售份额分别为10%和8.7%,其他品牌占比均不足5%。 从市场集中度可以看出,一线品牌在传统线下渠道优势明显,而二三线品牌在线上则具有一定的先发优势。 不过,随着一线品牌加大电商渠道布局,未来线上市场集中度逐渐提升。 从线上渠道份额来看,2016年国美在线在家居网购市场的份额已降至0.5%以下,家居网购市场只剩下京东、天猫、苏宁易购三大巨头。 其中,京东以62%的份额占据60%的市场份额,天猫以26%的份额排名第二,苏宁易购排名第三,占比10.5%,其他份额均被垂直电商公司如比如小米和乐视。 国美在线、亚马逊等平台瓜分市场。

在白色家电产业链中,由于原材料供应商集中度较低,其议价能力和利润率较低; 在零部件厂商中,虽然压缩机是核心部件,但由于大部分白色家电巨头都自建生产线,压缩机行业出现了结构性产能过剩。 除三花控股和盾安环境外(盾安环境虽然市场份额在行业中处于强势地位,但其经营效率不如三花控股,整体盈利能力和现金生成能力相对较低)。 弱)寡头垄断的阀门配件市场,其他管件、板件等零部件生产企业的盈利能力仍弱于整机制造企业。 我们选取了白色家电整机制造和零部件制造领域的一些代表性企业进行分析。 从表中可以看出,机械制造企业的毛利率可高达32.70%,中位数为24.20%; 零部件企业中仅三花控股达到26.59%,而行业中位数为18.58%。 不同渠道运营商的盈利能力存在差异。 以国美、苏宁电器为代表,其毛利率约为16%,略低于零部件企业。 考虑到零部件制造、整机制造和渠道供应商业务模式的差异,我们利用总资产收益率和EBIT利润率进行对比分析,发现渠道供应商的资产运营效率明显低于整机供应商。制造和零售供应商。 对于后两者,整机制造行业龙头企业的总资产回报率和息税前利润率均能高于10%,中位数分别为7.22%和7.54%,而零部件制造的回报率行业龙头企业的总资产和息税前利润率约为6%,中位数分别为5.86%和7.11%。 由此可见,整机制造环节整体盈利能力优于零部件制造环节。

对于产业链各环节企业的话语权,我们采用应收账款/营业收入指标来分析。 从表中可以看出,零部件企业的话语权相对较弱,这意味着企业的应收账款/营业收入均高于0.15倍,中位数为0.26倍,而整机制造商经销商对应收账款的控制力较强。 除星星集团和志高空调外,其他企业的应收账款/营业收入均小于0.15倍。

整体来看,零部件企业盈利能力和业绩均较弱,多数企业缺乏核心竞争力; 整机制造企业盈利能力好,占用上下游资金能力强,在产业链中有较强的话语权; 受零售行业景气度下滑等因素影响,销售渠道商的利润表现近年来有所下滑,但其获取现金的能力却处于优于家电企业的水平。

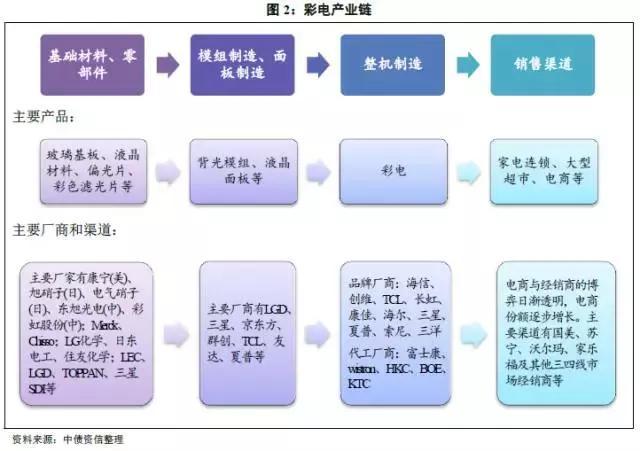

黑电产业链

1、上游基础材料

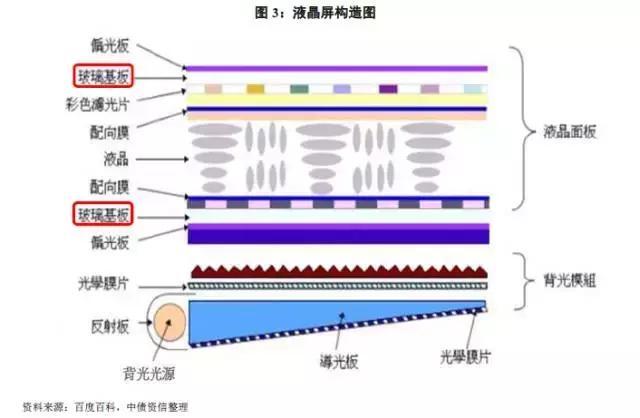

彩电产业链较长,涉及多个子行业,包括玻璃基板、液晶材料、偏光片、彩色滤光片、背光源等。其中,玻璃基板是生产液晶面板的核心部件,虽然相比之下,玻璃基板是生产液晶面板的核心部件。对于背光模组来说,玻璃基板的成本并不是最高的(玻璃基板约占整个面板成本的15%~20%,背光模组则占30%),但却是与背光模组成本相关的部分。制作难度最大,技术含量最高。 目前主要被美国和日本企业垄断,也是我国整个面板产业链中相对滞后的一环。

玻璃基板的技术壁垒主要体现在三个方面:一是工艺壁垒,即玻璃表面平整度和杂质含量要求达到电子级,一般浮法工艺无法满足; 二是配方壁垒,也是核心壁垒。 即生产过程中需要正确的玻璃液配方,使玻璃成型稳定(与产品良率有关)并满足玻璃的光学和化学特性; 三是装备壁垒。 生产设备基本由现有厂商自主研发,新进入者很难在市场上购买相关设备。 目前玻璃基板的供应商主要是美国康宁、日本旭硝子、电气玻璃等,彩虹集团、东旭集团等本土企业正在推进基板玻璃国产化。 其他基础材料方面,除背光源外,其他原材料仍主要被欧美日企业垄断。 例如,液晶材料的主要供应商是德国默克(Merck,其TFT LCD市场份额超过50%)和日本智索(Chisso/JNC); 偏光片供应商主要有日东电工、住友化学、三立化学、LG等公司。

2.中游面板及模组制造

液晶面板是彩电的核心部件,约占彩电成本的70%。 液晶面板行业是典型的高科技壁垒(产线代数【产线代数是根据玻璃基板的尺寸来确定的,不同的代数适合切割不同尺寸的面板,代数越高,尺寸越大可以切割的面板数量,但也涉及到切割经济性的问题,所以必须考虑市场对某一尺寸面板的需求来确定某代线是否适合切割什么尺寸的面板(比较经济合理)、资金投入高(一条生产线投资一般需要几百亿元的行业)会面临产能过剩、降价、亏损、新技术新市场开发、产能不足,市场价格随着进入行业后资金投入的增加而上涨。 然后投资增加产能和其他循环流程。 整个面板行业基本上很难有更好的退出模式,通常采用直接停产的方式来削减产能。

从液晶面板的历史发展格局来看,21世纪之前,液晶面板被日本企业垄断。 1990年,日本TFT液晶面板占据全球市场90%的份额。 后来,随着日本经济的下滑,企业投资热情明显下降。 1995年至1996年液晶产业第二次衰退周期期间,韩国企业大规模进入液晶面板产业。 例如,三星在日本设立研发机构,利用产业衰退之机聘请失业的日本工程师积累研发能力。 韩国企业在不到10年的时间里将日本企业从世界第一的位置上挤了下来。 1997年底亚洲金融危机后,液晶面板市场大幅萎缩,日本企业的投资基本搁浅。 此轮衰退吸引了新进入者——台湾企业(如奇美)。 然而,台湾液晶面板产业规模虽大(仅次于韩国),但其致命弱点却在2008年全球金融危机中暴露无遗——台湾没有大量来自日本、韩国等本地下游产业的产品。 在巨大需求的支撑下,在全球需求低迷的情况下,日韩企业纷纷取消订单,转为自供。 台湾面板企业开工率大幅下滑,几乎濒临死亡。 2009年以来,我国彩电产业处于扩张期。 然而,日本、韩国和台湾企业对中国面板产业采取了封锁策略,例如禁止投资、抬高价格等。 因此,京东方、中国电子等大厂在2011年之前打造的产品均是G6及以下代线,而液晶面板是近年来发展迅速的国家重点战略支持产业。 当中国企业通过跨国并购和自主研发逐渐掌握生产技术时,国外厂商也开始放弃封锁策略。 在中国大规模建厂。 据不完全统计,2016年我国在建/新建/规划的面板投资项目总投资超过4000亿元,全球液晶面板产业正在加速向中国转移。 按照目前的产能规划,未来几年中国液晶面板出货量将超越韩国,成为全球第一。

从产品类别来看,黑色电子产品使用的面板主要是大尺寸面板【中小尺寸面板主要应用于平板电脑、智能手机等产品,我国中小尺寸面板厂商主要包括天马微电子、宇顺电子等]。 目前,我国大尺寸面板厂商主要有京东方、华星光电(TCL旗下)、中电熊猫等。 主要外资厂商有韩国LGD、三星,台湾群创、友达,日本夏普等。 到2015年底,中国大陆共有8条8.5代线建成投产,占全球8.5代线产能的45%。

3、整机制造

我国彩电制造企业可分为两类。 一是拥有自主品牌的厂家,包括海信、创维、TCL、长虹、康佳、海尔、三星、夏普、索尼、三洋等; 另一类是没有自主品牌的厂家【详情见注】,包括富士康、兆驰科技、宜昌科技、纬创资通、HKC、京东方、康冠等。

注:没有自主品牌的厂家可分为两种,即ODM和OEM。 ODM(Original DesignManufacturer)是指购买者委托制造商处理从设计到生产的一切,而购买者负责销售的生产方式。 购买者通常会授权其品牌并允许制造商生产带有该品牌的产品。 产品。 OEM(Original EquipmentManufacturer)是受委托的制造商,根据样品制造商的需要和授权,并根据制造商的具体条件进行生产。 所有设计图纸等完全按照样品厂家的设计制作加工。 ODM和OEM的主要区别在于,前者通常由委托制造商设计,而后者由委托方设计。

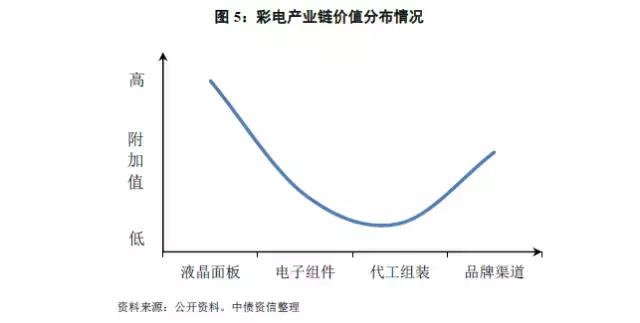

由于液晶电视属于典型的模块化生产,产业分工具有明显的全球化特征,因此符合价值链驱动的产业发展模式。 具体来看,液晶电视从生产环节到流通环节的转变过程中,附加值先下降后上升。 ; 另一方面,液晶电视产业链各环节的价值呈现出不对称的微笑曲线(面板生产价值增长最快,IC零组件和电视代工及组装最低,终端品牌渠道价值增长最慢)。之间)。 因此,处于液晶面板产业链上游的核心材料玻璃基板的价值增幅最高。

整体来看,黑色家电行业的技术创新速度快于白色家电行业。 由于国内液晶面板厂商数量较少,只有华星光电、京东方和中电熊猫拥有一定的市场地位。 从毛利率和EBIT利润来看,从费率表现可以看出,我国整机厂商对中游面板、模组厂商的议价能力较弱(目前国内只有TCL集团实现了面板+整机产业链) ); 但由于液晶面板生产线的投资规模远大于整机制造企业,面板制造企业的总资产回报率相对弱于整机制造企业。 从更上游来看,液晶面板核心原材料玻璃基板的生产技术仍掌握在国外企业手中,国内面板及模组厂商对玻璃基板等上游原材料厂商议价能力较弱。 与白色家电相比,黑色家电行业的技术创新速度更快,而国内整机制造商尚未掌握上游核心技术,因此黑色家电企业整体抗风险能力弱于白色家电企业。

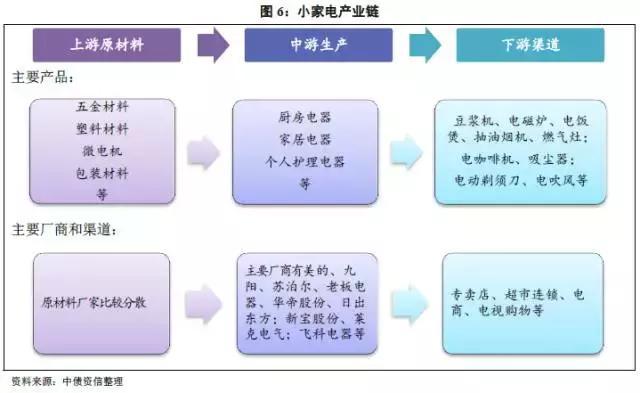

小家电产业链

小家电行业产品种类较多,市场相对分散。 产业链中各企业的价值分布和话语权很难一概而论。 整体来看,上游原材料生产企业较为分散,话语权较弱; 在中游生产环节,在细分领域具有一定品牌知名度和广泛销售渠道的企业具有一定的竞争优势,例如厨房小家电。 美的、九阳、苏泊尔、老板电器等,主要是燃气灶、抽油烟机等厨房电器; 在下游销售过程中,不同渠道的市场掌控能力不同,具有一定规模优势的电商渠道(如天猫、京东等)比连锁超市等传统线下渠道更有发言权。