2020年上半年集成灶市场简析红利已过厮杀将至

早在年初,中怡康就曾指出,2020年集成灶市场将迎来大考,特别是在疫情之下,增速放缓,均价下跌。如今来看, 语成谶,中怡康数据显示,2020年1-6月份集成灶全 销量为75.5万台,销售额为56.2亿元,同比分别下滑了5.8%,8.3%。当然相比于 季度的断崖式下跌,二季度反弹明显,但是总体来说,过去的半年既是过去几年集成灶行业 为难熬的半年,同时也可能是集成灶行业的转折点。竞争加剧,线下线上渠道开始分化疫情除了带来市场的下滑之外,在渠道和营销方式上也给整个行业带来了巨大的变化。从渠道上来看,疫情之前,通过线下渠道动销是整个集成灶行业 为常用的销售方式,但是疫情之下,电商、直播等 跃成为上半年 为热门的渠道。中怡康监测数据显示,分渠道来看,线下下降幅度较大,量额分别下滑20%和18%,但线上增速十分迅猛,销售量达到了29万台,销售额为18亿元,同比分别增长了33%和20%。

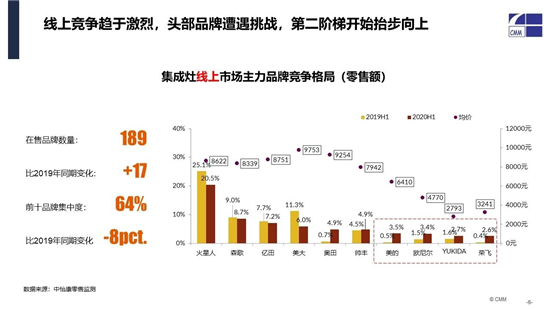

从渠道方面来看,毫无疑问,线上渠道是上半年集成灶市场的“主战场”,从中怡康的数据来看,上半年零售规模过亿元的有四家品牌:火星人、森歌、亿田和美大。其中火星人以20%的额份额排名第 ,而且也是线上唯 家销量突破4万台,金额超越3亿元的品牌。森歌紧随其后,上半年销售额达到了1.5亿元,其代表产品T3BZ 直是烟灶蒸的引领者。从零售额份额来看,线上渠道紧随火星人和森歌的是亿田、美大、奥田和帅丰,零售额份额分别为7.2%、6.0%、4.9%和4.9%。值得 提的是,依靠低价策略,欧尼尔、YUKIDA、荣飞、云米等品牌零售额份额同样增长明显。

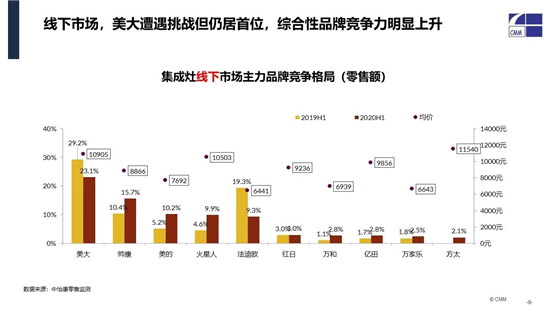

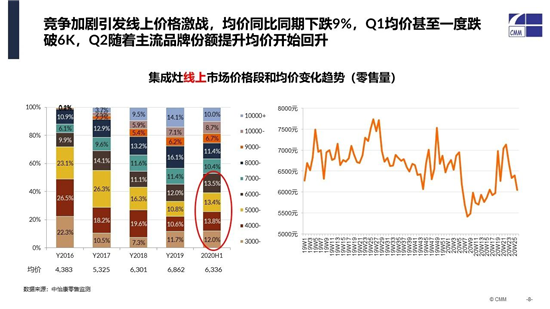

从线下渠道来看,美大毫不疑问是绝对的第 。美大作为集成灶上市企业,实力还是比较雄厚的,线下家电市场表现也挺稳定,以23%额份额稳居 位,去年开始也加大了对线上的重视,开拓了自己的电商商城,进驻了天猫、京东等主流销售平台,在线上也排名靠前,成绩不俗。美大主要输出产品集中在烟灶消和烟灶蒸上,但也涉及到了烟灶、烟灶蒸烤产品,正在拓展自身的发展路线,从产品种类上看,美大应该算是集成灶企业是外拓较多的,目前已经有美大、集成水槽、集成水槽洗碗机、水槽洗碗机、电蒸箱、电烤箱以及旗下高端橱柜品牌鼎厨,意图明显就是要打造健康化的现代化的整体厨房。美大之外,帅康集成灶和美的集成灶近两年的表现可圈可点,中怡康数据显示,帅康、美的作为综合性品牌表现不俗,借助原有渠道,集成灶这方面发展迅猛,同比额增速都将近 。除了电商市场的爆发,2020年上半年 为亮眼的营销方式当属“直播”,从方式上来看,直播的前身类似电视购物,它是强互动的跟用户实时交流的平台,同时,在直播间中商家能够匹配非常有吸引力的优惠力度,叠加专业的讲解以及商家后续的售后保障政策,更能触达目标用户。从上半年的市场表现来看,在直播的带动下,线上市场对于线下市场的分流比较明显。但是整体来看,直播带来的品牌声量远远大于销量,大部分集成灶企业也仅仅将直播作为品牌传播的端口以及营销的辅助工具。总的来看,疫情之后,集成灶行业的渠道变化明显, 是集成灶的发家离不开三四线区域的专卖店,经销商体系是集成灶的基石,疫情下,闭店关门影响巨大;二是作为新兴品类集成灶的销售渠道很单 ,线下的主流家电卖场、家居建材市场都比较缺乏,而线上也是刚刚开始搭建销售体系,还在摸索中。这种情况下,部分集成灶品牌开始完善销售体系,建立多元化的渠道,希望能够多方位多层次的触达到消费者,减少对独 渠道的依赖性。均价下滑,以价换量取得成效从 季度销售额近40%的下滑到整个上半年只有不到10个点的下滑,2020年上半年集成灶市场的表现明显好于其他厨电品类,但是这 背后,整个行业不亚于发生了 次“上甘岭”战役,并付出了“价格战”的代价。可以说,整个集成灶行业之所以能够快速恢复,和低价策略功不可没。拉长时间线来看,整个集成灶行业出现规模化的以价换量现象可追溯到2019年。进入2020年,这 趋势更为明显。据奥维云网(AVC)监测数据显示,2020年1月线上集成灶均价仅5754元,同比大幅下滑22.6%。中怡康监测数据同样显示,2019年线上集成灶3000-4999元价格段占整体零售量的21%,但是到今年2月这个比重已经达到了30%。从整个 季度来看,中怡康数据显示,2020年 季度,线上市场,7000元以下集成灶产品已占据销量的70%,行业主销产品整体均价已变成了6000元以下。而线下市场,价格同样在下探,8000元以下集成灶产品销量达到了60%,6000元以下集成灶产品销量份额提升了6%。进入五 和618大促,这 迹象越发明显,中怡康数据显示,线上集成灶均价已经从2019年五 期间的6899元下降到了2020年的6212元,同比下滑了10%,其中烟灶消款集成灶均价同比下滑了19.6%。而618价格战味道更为明显,多个品牌集成灶在京东商城打出了“五折”促销的字样。

线下市场也是如此,在接受潮流家电网采访时,某品牌集成灶营销总监表示,随着信息越来越对称,越来越多的消费者开始线上线下比较价格,线上市场价格的下探必定会影响到线下集成灶的成交价。而且他感触颇深的是今年线下的特价机明显增多,促销的力度也明显加大。特别是今年618期间,给他 大的感受就是线下特价机明显多了,美大烟灶消款特价机的价格已经滑落至4999元,火星人和森歌类似配置的机器价格也已下滑至5000元左右。

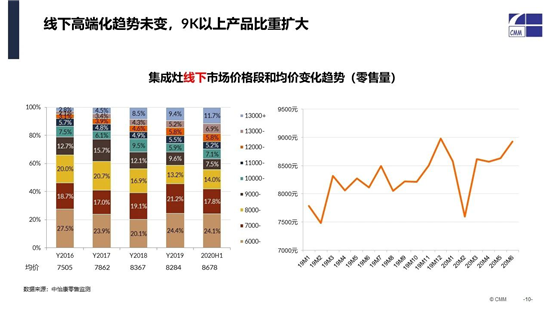

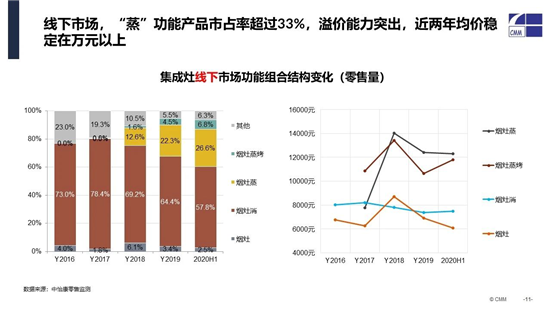

从整个行业来看,集成灶价格的下滑主要是因为两个因素, 方面是因为 二 市场早已进入存量市场,换新市场又迟迟打不开,而四五六 市场虽然还处在增量市场,但是在疫情之下,居民收入降低,消费开始谨慎。正是如此,通过降价来换取市场的反弹成为企业和平台共同的策略。另 方面是因为集成灶OEM价格的下探,潮流家电网走访了解到,广东基础款集成灶的OEM价格已经下探至1000元以下,在过去的半年,广东新增集成灶OEM厂家达50多家。大部分广东品牌已经将OEM业务从浙江搬回了广东。随着价格的下探,留给了他们发动“价格战”的空间。但是,总的来看,价格分化将是趋势,未来线下市场将以中高端的产品为主,而线上市场则将主打“性价比”。这不仅是整个集成灶行业的趋势,更是整个家电行业的发展轨迹。产品迭代加速,集成灶“出圈”从烟灶拉篮组合到烟灶消组合,再到烟灶烤、烟灶蒸烤组合……过去几年,集成灶行业产品迭代明显加速。进入2020年,虽然疫情带来了冲击,但是整个行业的产品迭代并没有放慢脚步。从产品结构来看,2020年上半年依然延续了2019年集成灶产品结构性转变趋势,蒸烤复合类集成灶产品增长引领行业。据中怡康监测数据显示,2020年上半年线上集成灶市场搭配蒸烤 体类产品占比由2019年上半年5.5%的占比提升至12.3%,线下市场同样如此,烟灶蒸零售量份额提升至26.6%,搭配蒸烤 体类产品占比则提升至6.8%。

疫情期间消费者在家开始自制蛋糕、自制烧烤等等,对于蒸烤类产品推动无疑非常巨大。而这也和集成灶近几年来发展的方向高度吻合。比如火星人在上半年推出的蒸烤 体机Q3。除了蒸烤 体机的发展方向之外,智能化则是集成灶行业的另外 条发展主线。其实,早在2016、2017年,整个行业就开始了智能化进程,目前整个集成灶行业在智能化方面的技术主要表现在对于集成灶产品基础功能的控制以及菜单的提供和提示方面,比如搭载引导式菜单,同时具备娱乐功能,典型代表是美多推出的“自己会做菜的集成灶”,此外火星人在上半年推出的X8智能集成灶也充满了惊喜。当然,除了功能上的智能化改造升 之外,有些品牌开始将集成灶的智能化瞄准厨房使用场景,并推出了智慧厨房解决方案,比如TCL集成灶等。

除此之外,为了加速和橱柜商的合作,有些品牌还推出了嵌入式集成灶(也称为分体式集成灶)。这种集成灶从便捷、美观、自由等维度去解决了集成灶发展十几年来的 些痛点,比如方便运输、安装和更换,厨电与橱柜台面的完美匹配,多项厨电产品的自由搭配等。相比于传统的集成灶,嵌入式集成灶实现了物理层面上真正的模块化——烟机、灶具、消毒柜(蒸箱、蒸烤 体等)不再是功能上的区分,而是分别可以独立安装,不用再割裂台板安装,上下分开安装,台面保持 体完整的同时,附加模块可以根据日常烹饪需求,自由搭配消毒柜、蒸箱、烤箱等。从产品的发展轨迹来看,近几年集成灶已经从单 的产品,发展到橱柜、洗碗机、蒸烤机、净水机、集成水槽等整套厨房的解决方案,集成灶在产品功能的多元化,产品的模块化结构开发方面,在维修的方便性上不断升 ,从用户使用的舒适度不断改进和提升。其实,不难发现,集成灶的形态和功能 直在发生变化,而这种变化正是来自于需求端,换句换说,消费者需求的变化和渠道的变革正在推动集成灶产品的革新,未来,为了迎合工程、家装等渠道的发展,或许,我们还会看到更多形态和功能的集成灶产品。广东集成灶企业的崛起,厮杀将至2020年上半年集成灶行业 为明显的 个特征就是广东集成灶品牌的崛起,广东传统的厨电企业经过几年的磨合之后,终于在今年上半年找到了“手感”,在集成灶领域开始奋起直追。多个品牌从原先的每月几百台的销量上升到了每月小千台。究其原因: 方面是因为广东的集成灶品牌份额占比低,上升空间更大,而疫情给了他们追赶的机会;另 方面则是因为在保证品质的基础上,广东集成灶的价格更具性比价,不管是在线上还是线下,都表现出了强势的竞争力。当然,并不是意味着价格越低越好,而是在疫情下,这种高性价比的产品更受代理商和消费者的青睐。其实,从厨电行业的发展轨迹来说,广东品牌的崛起也意味着“价格战”的到来,以价格为利器,依靠规模取胜 直以来都是广东厨电企业比较擅长的方式,而广东集成灶的崛起,或将意味着红利终结,厮杀将至。其实,这在集成灶OEM领域已经表现的非常明显。当然,“狼来了”只是外因,究其缘由还是因为集成灶行业缺乏让人信服的 品牌, 品牌的缺失,意味着行业缺乏标杆,也意味着为了争夺这个“位置”,到行业发展到 定程度后,诸如价格战等乱象将成为常态。这在彩电、冰箱、洗衣机等行业早有先例。

此外,不得不提的是,相比于以往,今年上半年集成灶行业的“提货政策” 具力,二季度工厂层面数据的好转与压货政策的实施不无关系,这在无形中加大了代理商压力,后续市场 旦不能打开,将有可能产生大风险。与此同时,随着均价的下滑,集成灶开始回归常态,失去了“暴利”支撑的集成灶,代理商的生存空间是否被压缩?是否还能支撑目前集成灶行业的“游戏规则”,值得观察。回 过往,站在2020年年中,有人认为2020年下半年集成灶市场值得期待,因为下半年才是集成灶的销售旺季,但是也有人开始担心,房地产传导到家装 般都会滞后1-2年,虽然目前市场开始回暖,但是对于整个行业来说,形势依然很严峻,特别是明年,整个行业都会面临 大的挑战。