2018年中净化器市场年度总结报告销量呈现断崖式下跌

从相关公报看,我 大气质量得到了明显改善。2018年1-11月,全 PM2.5浓度降幅7.3%,京津翼及周边地区降幅12.1%,长三角降幅6.5%,汾渭平原降幅11.1%。全 平均优良天数比例81.6%,空气质量总体呈现改善趋势。

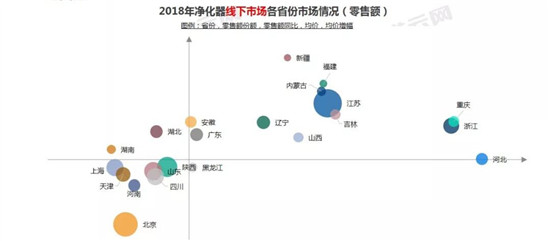

具体来看,2018年净化器在线上线下都处于严重收缩状态,线下市场活跃度下滑比较严重,而线上市场企业虽然通过短平快的促销来清库存,但是整体市场效果低于预期,四季度受政策放缓影响,市场活跃度上升,但是难改全年大幅下滑趋势。从品牌角度而言,净化器整体低行调整,大部分品牌市场参与度下滑。年度总品牌数退出263家,进入114家,其中,线上退出261家,进入110家;线下退出46家,进入23家企业。主要分为三种情况:去库存企业、勉强维持企业及谋求转型企业。实力较差的品牌被大量清洗出局。渠道来看,大连锁、电商等主要覆盖 市场的主销渠道下滑幅度大,作为净化器主要出货渠道的大连锁及线上市场下滑大。按区域分,净化器主销区域处于下滑态势,长三角等地区开始成为行业支撑。

从价格看,线上市场均价大幅度下滑,而线下市场均价波动较小。线上均价总体下滑10.1%,专业电商均价下滑17.7%,平台电商均价增长了0.4%。线下均价总体下滑0.1%,大连锁维持不变,百货均价下滑2.3%,商超均价下滑2.9%,其他平台均价增长了1.1%。其中净化器价格段下移,线下市场中,3500-4499元价格段产品零售量同比增长了1.8%,1500-2499元价格段产品零售量同比增长2.2%,而线上市场中,2000元以下产品零售量同比增长了12.3%,而2000-3499元价格段产品零售量同比下滑10.6%,可见,降价清库存成为大部分企业的重要销售手段。

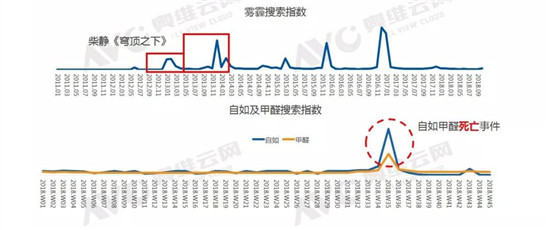

此外,2018年净化器新品投放锐减,且推广力度大幅度下降。2018年线下新品机型个数历年来 少,仅100款,线上同样如此,新品机型个数不到600款。目前市场上的净化器与消费者需求间仍有较大改善空间。从对消费者的调研数据来看,消费者对环境监测具有强烈需求,除PM2.5、除菌、除甲醛等依然是消费者关注的功能,目前净化器除PM2.5已成为标配,但是除甲醛、除菌等能力有待提高。且受个别突发性公众事件影响,比如柴静的《穹顶之下》、自如甲醛死亡事件等,让消费者的除甲醛意识逐渐觉醒。

2019年属于新类型产品市场培育年。家居生活中的苯、氨、TVOC(总挥发性污染物)、甲醛和PM2.5充斥在生活中,甲醛平均超标率达到了70.0%-80.0%, 高检测值超 家标准4.2倍,TVOC平均超标率75.0%, 高检测值超 家标准5倍。当前,净化器技术以吸附为主,“除甲醛”方便主要以改性活性炭吸附为主,而部分降解技术展示难以提升滤网寿命,比如氨基酸长效除醛技术,第三代MH高效去甲醛滤网,Air-reborn除醛配方,净离子群技术等等,相对市场需求旺盛,净化器亟待技术变革。

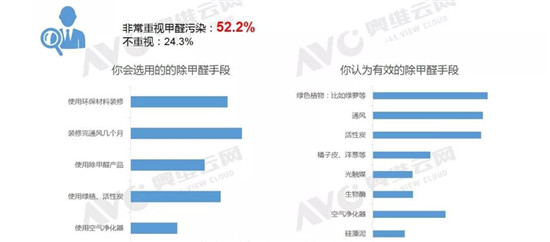

在除甲醛方面,消费市场仍需要长期有效的市场培育。据消费者调研数据显示,非常重视甲醛污染的人群占比52.2%,不重视的仅为24.3%。大部分人群认为使用环保材料、装修完通风几个月和使用绿植、活性炭为重要的除甲醛手段。能够想到净化器除甲醛的人群寥寥无几。超过50%消费者期待上门检测服务,渠道和企业也在共同推进净化器除甲醛功能的普及。比如京东联合企业联手推出了覆盖全 大部分城市的“免费入户检测”服务的方式开展;苏宁在原有七星标准的基础上,升 为八星空净认证标准,在其中添加了除甲醛指标。据奥维云网(AVC)数据预算,2019年净化器市场保持谨慎乐观。预计全年销售量达到564.6万台,同比增长6.7%,其中,线上350.6万台,同比增长8.2%,线下214.0万台,同比增长4.3%;销售额将会达到120.3亿元,同比增长3.1%,线上54.2亿元,同比增长2.2%,线下66.0亿元,同比增长3.9%。在2019年下半年将迎来适当复苏。

文中数据均来自奥维云网(AVC)