中国家用电器研究院

3月3日,中国家电研究院指导、国家家电工业信息中心编制的《2022年中国家电行业年度报告》在北京发布,并通过网络媒体直播。 2022年,家电销量整体增速将陷入停滞,但消费升级不会放缓。 市场竞争将更加激烈,从而带动市场结构改善。 高品质、高性能已成为企业和消费者的共识。

全国家电工业信息中心常务副主任吴海涛在发布会上致辞。 对于家电市场表现不佳的原因,他认为,近三年家电消费下降与新冠疫情密切相关。 一方面,疫情的影响直接影响居民。 另一方面,收入导致消费信心大幅下滑,加上防疫政策给线下消费带来的不便,抑制了居民实际消费意愿,导致耐用品消费集体延迟。 然而,随着年底防疫政策的重大转变,新冠感染规模迅速达到顶峰。 在短期消费场景缺失后,居民消费、商业活动、社会流动性正在超预期恢复。 对于当前行业走势,吴海涛认为,三年来疫情叠加造成的基数较低,基本可以判断2023年,在外需减弱的情况下,国内消费市场的复苏将提供有力支撑对于家电行业。

吴海涛 国家家用电器工业信息中心常务副主任

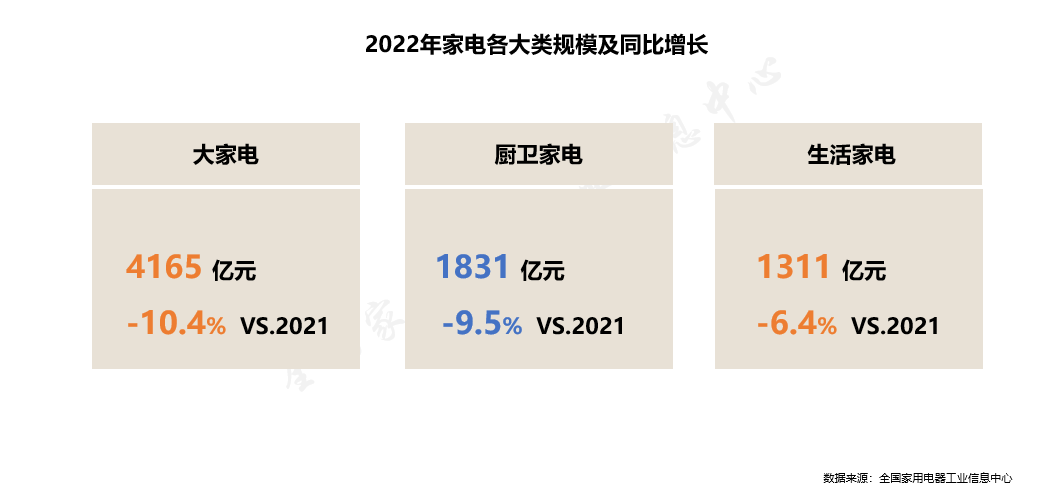

国家家电工业信息中心研究部主任宋景学解读《2022年中国家电行业年度报告》。 2022年,国内市场传统品类将出现不同程度下滑,精品家电趋势向好。 全国家用电器工业信息中心数据显示,2022年国内家用电器零售额7307.2亿元,同比下降9.5%。 家电出口受全球通胀、俄罗斯与乌克兰冲突、同期基数较高等因素影响。 海关总署数据显示,2022年家用电器出口336645万台,同比下降13.0%; 出口金额5681.6亿元,同比下降10.9%。

宋景学 国家家电工业信息中心研究部主任

彩电价格和销量双双下降,空调能效提高,冰箱、洗衣机均价上涨

传统大家电中,彩电持续受到移动终端屏幕冲击,下半年受市场价格走低影响,销售规模呈现两位数下滑; 由于消费者更换购买有限,洗衣机销量下降10%以上; 由于第三季度天气炎热,本季度销量大幅增长,下滑趋势有所缓解; 冰箱市场相对稳定,受益于均价上涨,全年销量降幅较小; 趋势品类中,冰柜产品销量与去年基本持平,干衣机全年销量因消费者认可度提升而实现10%以上同比增长。

在整体趋紧的市场环境下,一些热点产品也因精准满足新的消费需求而呈现相对稳定的增长,例如彩电市场中超大尺寸电视的爆发式增长。 有刷电视也取得了不错的增长。白色家电市场,带杀菌功能的多门健康冰箱保持增长,超薄嵌入式等卖点受青睐; 洗衣机继续向10KG容量集中,智能洗护功能占比持续上升; 空调产品

配备舒适送风功能的产品增长良好,能效水平仍然是影响消费者购买选择的重要因素。 由于国家对节能减排的重视,能效标准不断提高。 线下市场数据显示,一级能效空调零售额占比达到76.7%,比上年同期提升7个百分点。

洗碗机溢价上涨,集成灶增速放缓,一体化带来厨电新增长

作为与房地产市场密切相关的家电行业,厨卫电器行业在2022年将面临更为复杂的形势。据全国家用电器工业信息中心数据显示,厨卫电器整体市场规模2022年为1830.9亿元,同比增速-9.5%。 传统厨房电器(油烟炉)市场持续承压。 从产品趋势来看,吸油烟机吸排风功能进一步强化,燃气灶围绕火力提升进行升级; 热水器、净水器市场复苏乏力。 受嵌入式产品影响,烤箱市场进一步萎缩。 作为新兴品类的代表,洗碗机全年依然保持正增长。 国产化、节能化、多功能化、智能化的发展趋势带来了更多的产品溢价,作为一体式洗碗机销售出现新的增长曲线。 比例已超过10%。 热门集成灶品类三、四季度出现同比下滑,全年增速放缓。 行业竞争进一步加剧,但产品结构、核心功能、智能化水平全面提升,烟蒸一体灶快速增长。 并成为市场销售的主流。 集成化、配套化已成为厨房电器领域的重要发展趋势。 集成灶、集成烹饪中心、集成洗碗机形成的配套产品,通过系统集成和现有功能模块的扩展,开发场景,将为处于横盘调整期的厨电行业带来新的增长模式。

空气炸锅、洗地机等家电线上销量增长80%以上。

2022年,在消费需求整体疲软的情况下,家电产品全年销量将同比下降6.4%。 疫情三年来,家电线上渠道有效弥补了线下消费场景的部分缺失,销售占比逐年提升,2022年超过80%。 社交电商已成为促进家电网上销售的重要平台。 在市场有效需求不足的背景下,基于性能优化的均价提升已成为普遍现象,但功能单一、日常使用频率低的品类市场大幅萎缩,品质、潮流产品仍胜出更好的成长。 空气炸锅迎合了消费者低负担饮食的需求。 在社交媒体的大力传播下,他们在过去的三年里取得了快速的发展。 2022年,两线市场同步增长,同比增速达58.1%。 清洁电器中,洗地机符合中国家庭的使用习惯。 作为天生具有消费升级属性的新品类,三年的疫情恰逢发展机遇,快速完成了从品类导入到百亿规模的成长过程。 2022年,竞争激烈,洗衣机市场均价下降,产品技术不断提升,早期被诟病较多的问题将得到一一改善。 目前,清洁家电的市场潜力仍在释放中,产品形态也在不断变化。 品类、功能、使用场景的创新正在驱动行业的发展。

渠道多元化、碎片化增加线上高价值产品份额

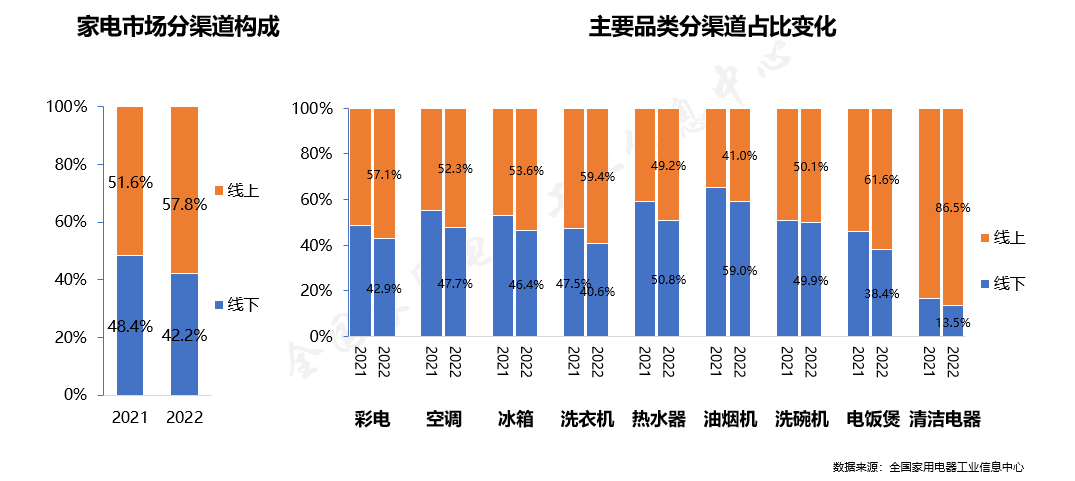

近三年来,疫情明显阻碍了我国消费。 在家电低频消费、弱周期属性等多重因素叠加下,家电行业增长陷入停滞。 在销售渠道层面,传统线下“人货店”模式转变为线上“人货店”模式。 2022年,我国家电行业网上市场零售额4226.6亿元,贡献率57.8%,比去年同期提高6.2个百分点。 抖音、快手、小红书等新兴渠道的崛起,瓜分了传统电商的市场份额,加速了家电渠道的碎片化进程。 新兴渠道通过内容输出影响用户的生活方式、兴趣爱好。 随着线上渠道的多元化,产品结构也随之升级,“高价值”产品的线上份额持续提升。 销售更多高附加值、高端产品将缓解上游传导的成本压力。 面对消费趋势带来的零售业态变化,家电企业需要直面用户消费升级,占领用户心智,从而更好地激活市场。 从过去追求规模化出货,到如今培养不同圈层用户,不变的是以用户为中心,努力探索和促进渠道的多元化、专业性以及不同渠道之间的互补性。

内外部动力系统化、场景化助力行业稳定、加速发展

2023年,在多重利好因素支撑下,家电内销规模有望“企稳回升”。 首先,短期内消费意愿的恢复和改善,房地产市场预期和信心的恢复将有助于家电消费回暖; 其次,中长期来看,城镇化进程持续推进,部分家电仍有很大空间。 中国家电企业的不懈创新,为行业健康发展提供了源源不断的内生动能。 从市场监测的家电品类数量来看,家电品类的队伍在不断壮大,尤其是厨房小家电和个人护理小家电。 消费者需求的多元化、个性化激发了品类创新的活力。 在产品性能方面,消费者的需求已从“基础型”转向“高端型”。 视听体验好、舒适度强、噪音低、速度快、智能性出色的家电尤其受到消费者的欢迎。 这种趋势正在日趋成熟。 这在大家电市场尤其明显。 在单品性能提升的基础上,家电单一品类之间的壁垒正在被打破,在企业的大力推动和消费者的欢迎和认可下,加速套件化、场景化发展。 该套家电不仅外在表现在设计风格和外观风格的统一,更重要的是在内部系统层面实现了流畅的统一交互、互联和信息流。 场景化是家电体系的升华。 家电、家居环境、用户的家居活动形成有机的互动。 基于产品功能,他们还可以为消费者不断增长和变化的需求提供即时解决方案。 家电与家居、家装之间的壁垒被打破,形成一个整体,为消费者提供智慧生活。