越来越大的屏幕能拯救中国电视行业吗

中国彩电市场近几年的发展趋势可以概括为一句话:屏幕越做越大,但钱越赚越少。

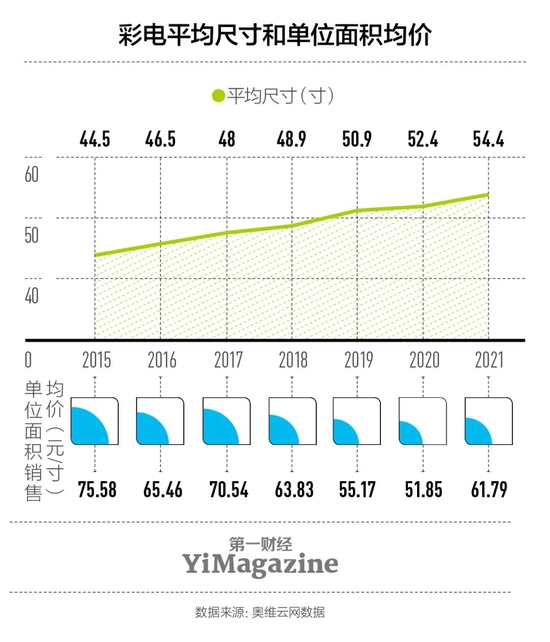

彩电的平均尺寸从2015年的44.5英寸一路增长到2021年的54.4英寸,但是年销售额却从1572亿元下跌到1289亿元。小米在2015年推出第一款55英寸液晶电视时,售价是4999元,而现在同尺寸产品跌去了三分之二还多,最低只卖1499元。

如果把时间往回拨十年,液晶屏本来没那么便宜,甚至还比画质更好的等离子屏要贵。然而液晶屏有个天然优势,那就是可切割成任意尺寸,不仅可以做电视屏幕,也可以做笔记本电脑和手机的屏幕,或是洗衣机、微波炉上的显示屏。

广泛的应用场景使得大量资本投入液晶屏的研发,迅速扩大了液晶屏生产规模,通过规模效应,显著降低了单位成本。与此同时,等离子屏却基本只能应用于大尺寸场景,其生产规模和吸引投资的能力都远远逊色于液晶屏,所以只有少数企业真正对它投入,等离子屏到2014年便基本退出了市场。

不过,规模效应这把双刃剑当初成就了液晶屏,如今却拖住了它向更高价格冲锋的脚步。

2020年,国内彩电市场单位面积的销售均价是51.85元/英寸,较2015年跌去近三分之一,单台彩电的零售均价也从3363元跌到2717元,跌去19%。大家都不敢涨价,因为一涨价,用户就会到别家去。2021年,零售均价基本恢复到2017年的水平,可这只是原材料价格上涨带来的回光返照。随着原材料价格回落,降价促销又重新成为了常态,今年一季度头部企业的营收和利润环比均有明显的下滑。

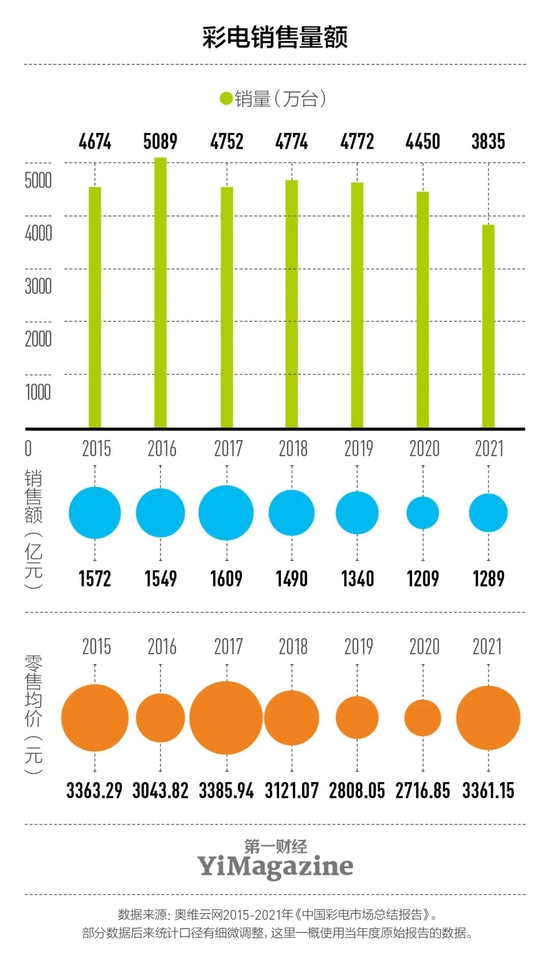

谁也不想做利润越来越低的生意,何况国内电视市场还面临需求总量不断缩水的压力。需要添购彩电的适龄人口数量在下降,房地产调控导致换购的需求也受到一定抑制,这都导致国内彩电销量从2016年冲破5000万台大关之后便掉头向下,到2021年只卖出3800多万台,比疫情暴发的2020年还要少600多万台。

除了华为,国内彩电市场的老大海信也在花力气开发电视芯片和画质优化算法,ULED(Ultra-LED)技术便是其代表成果。目前,海信官方55英寸ULED电视的折后价最低是3599元,比该尺寸的市场均价高逾60%,而华为主打算力的智慧屏产品V PRO甚至跨过了55英寸规格,直接从65英寸开卖,售价10999元起。

做芯片和算法,把液晶屏玩出花儿来,这只是选项之一。还有一种思路,是干脆跳过液晶屏,研发新的屏幕制造工艺,OLED(Organic LED)就是其中的典型代表。

OLED屏和液晶屏最大的区别在于,它是自发光屏,而液晶屏不是。液晶屏本身不发光,需要通过电流调节液晶的状态来设置呈现的颜色和明暗,然后把LED的光源打在液晶上,我们才能看到彩色图形,而OLED技术则是试图让LED光源本身就能变颜色,这样就不再需要多加一层液晶面板了。所以采用OLED的电视可以做得更轻薄,而且少了一层阻隔,画面的明亮度和动作的流畅度都能进一步提升。

目前,OLED屏已经在主流手机上推广应用,但是在彩电制造中用得还不多,主要的难点是大尺寸OLED制造的良品率低,成本居高不下。不过和当年的等离子技术不同,OLED技术应用场景更广,各大主流电视企业都把OLED屏当成一个发展重点。比如三星基于OLED原理研发出的QLED(Quantum Dots LED)技术,某些性能比普通的OLED更好。

前面提到的华为V PRO之所以能卖超万元的高价,和其搭载了QLED屏也有很大关系。虽然现在同尺寸的OLED电视价格是普通液晶电视的差不多3倍,但未来随着工艺成熟,OLED的成本有望持续下降,只是价格一旦下降到一定程度,今天液晶屏碰到的利润越来越薄的问题,难保不会再一次重演。

其实在家里看电视,并不一定得有一个实体的显示屏,一面白墙本身就是屏幕,只要你有一台合适的投影机。在彩电市场不断下滑的同时,投影机市场却在迅速发展。2021年国内投影机销量是470万台,比2016年几乎翻了一倍。

不过随着移动互联网的发展,有人开始考虑把投影机也当成类似智能平板的家用设备来使用。2013年,日后的投影机龙头极米开始研发第一代家用投影产品Z1,这和小米电视2差不多同期,两者都搭载了安卓系统。随着自动对焦算法、嵌入音箱、优化散热等问题逐步得到解决,家用投影机的销量也从2012年的不到10万台上升至2021年的348万台。

一个路由器大小的DLP投影机通常能够投放100英寸大小的画面(2.2米*1.2米),但不需要专门的电视柜,也不需要在墙上钻孔,还能随时带走,而且入门级的价格可以低到两三千元,比65英寸的彩电还便宜。

和电视相比,目前投影机的这些优势已经足以保障销路,因而主要的投影机厂商之间价格战的激烈程度远远不如彩电行业,做投影机的利润明显要超过做彩电。以极米为例,2021年的毛利接近36%,而海信、TCL等大厂的电视部门毛利长年都只有16%左右。

从整个电视产业链来说,处于下游的电视制造厂商的利润也是最低的。中游的显示面板制造厂商盈利能力要强一点,像京东方之类的面板企业毛利能达到20%以上。而最能赚钱的上游产业目前还鲜有中国公司涉足,为中下游提供半导体原材料和生产设备的工作主要由美国和日本公司完成,它们的毛利通常都超过40%。

不论是往产业链上游进军,还是拓展其他非液晶显示市场,有一点是明确的:只做液晶电视,很难走远。