– 全电市场一季度剖析- 大鱼吃小鱼现象加速

降。2023年,全球经济面临着地域冲突、高通胀和美国持续加息的严峻考验,这也使得消费者的购买力受到显著抑制。在这种低迷的情况下,全电市场规模呈现出意料之中的滞涨。

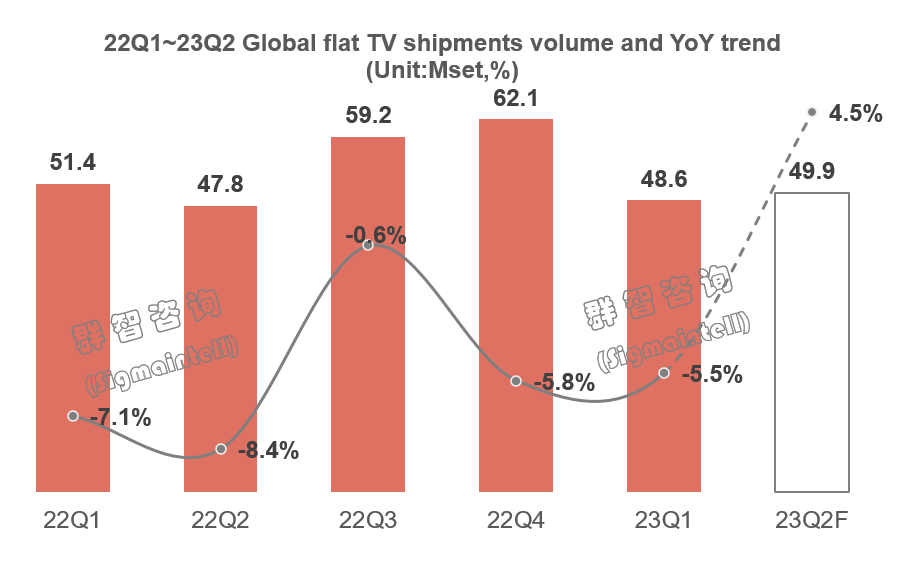

最新数据显示,群智咨询(Sigmaintell)预计2023年一季度全球平板电视出货量将为4862万台,同比下降5.5%,而且已连续下跌7个季度。

欧洲和中国市场是全球全电市场下滑最为明显的两个地区,7个季度以来持续下滑,欧洲和中国市场更是下滑超过10个点,这意味着全电市场已经进入了“减量”时代。在这种情况下,巨大的波动不可避免,品牌格局也将会面临重大的变动。群智咨询的一季度全电市场各品牌走势分析表明,TOP5品牌越来越占据主导地位,而TOP10之外的品牌则面临越来越强烈的“边缘化”。通过Sigmaintell的2023年一季度全电格局TOP15名单和相关出货量的走势排名,可以看到这些变化。HTML标签不予更改:

海信一季度自有品牌出货总量达到603万台,同比增长32.1%,强势升至全球第二,全球市场份额同比提升了3.5个百分点。

TCL则一季度自有品牌出货总量达到541万台,同比增长15.8%,在全球排名前三,并将全球市场份额同比提升了2个百分点。

值得注意的是,海信和TCL不仅在前五大彩电品牌中保持了增长,而且增速还超过了10个百分点。

ldquo;霸主地位。

中国彩电品牌海信更是在全球市场上取得了惊人的32.1%增速,让整个市场瞩目。与此同时,韩国的三星和LG则面临了巨大的下跌,两个品牌的增长率都低于10%。实际上,三星以出货量920万台仍然排在第一位,但同比却减少了15.6%。LG更是遭受了更大的打击,一季度的出货量为526万台,同比下降了14.2%。这种全球市场上的正负对比差距提醒人们,中国彩电已经成为韩国品牌不可忽视的竞争对手,正在全面挑战韩国品牌在全球市场上的领导地位。所谓“霸主地位”,中国彩电在全球市场上已经逐步成为头部品牌。在全球平板电视市场也出现了马太效应,份额越来越集中,头部品牌持续壮大。在这种情况下,品牌分层现象更加明显。第一集团和第二集团的差距巨大,第二集团和后面的品牌的距离也越来越远。四大品牌三星、海信、TCL和LG一季度出货量均超过500万台,彻底占领了第一集团。尽管小米挤进了前五强名单,但其出货量仅为290万台,与前四大品牌相差甚远。因此,小米在出货数据方面仍然被归为第二集团,而创维、飞利浦、索尼和夏普等品牌更加“得体”。rdquo;,萎靡彩电市场的品牌仅限于TOP10之外,其中海尔、长虹、松下、康佳、华为等品牌仅能售出不到100万台,在这些品牌当中,以智慧屏名义独占鳌头的行业变量者华为,一季度仅销售了20万台电视机,排名低至第十五名。

通过以上分析,我们可以得出结论,一季度全球电视市场前十品牌的门槛降低,只需要售出100万台电视机就能冲进榜单,这并不是说市场变得更容易,而是因为头部品牌更加强大,而尾部品牌则明显垮掉。在目前电视市场整体疲软的情况下,品牌规模之争正在变成二三线品牌的生存之争。全球市场销量不足百万、甚至无法左右全局的品牌,必然会在竞争中持续分化,掉队萎靡,这种现象只能出现在TOP10之外的品牌。明天的前15名可能会被替代,今天的边缘者可能会迎来机遇,市场大变革中,谁能成为品牌头部的霸主,成为各品牌角逐的焦点。这场竞争已经开始,谁将会是胜利者,让我们拭目以待。