中国潜在的世界级企业白色家电

我国白色家电龙头深耕国内市场,并在海外市场崭露头角。 未来有望成为引领行业发展的世界级企业。 市场竞争加剧以及疫情对短期业绩造成影响。 但随着复工复产进展、前瞻性指标恢复以及政策利好,产品需求将会增加,白色家电行业有望走出至暗时刻。

白色家电行业概览

白色家电(简称“白色家电”)泛指能够代替人们家务劳动、改善人们生活环境和物质生活水平的电器产品,包括洗衣机、空调、冰箱等。早期,这些大多电器外观呈白色,因此得名。 随着经济增长、居民收入增加和生活质量升级,白色家电产品逐渐从奢侈品转变为大众消费品,兼具必备消费品和可选消费品的属性。 同时,白色家电位于房地产产业链下游,产品销售受宏观经济景气和房地产政策影响较大。

白色家电制造企业处于产业链中游,其上游是钢板、铜管、铝箔、塑料原材料等大宗原材料,以及制造压缩机、电机、面板、集成电路和芯片。 白色家电下游为各类零售渠道,包括家电连锁企业、大卖场、其他三四线市场经销商、电商平台等。

2、白色家电行业尚未达到天花板,龙头有望变得更强。

白色家电逐渐成为家庭标配产品,未来五年市场规模复合增长率预计将超过5%。 2019年,我国白色家电市场规模约为3900亿元。 中长期来看,国内外市场拓展、智能化、品质升级趋势依然存在,预计2025年将突破5500亿元。短期来看,随着国内复工复产持续推进房地产竣工交付有望回升,将有效拉动下游白色家电产品的销售。

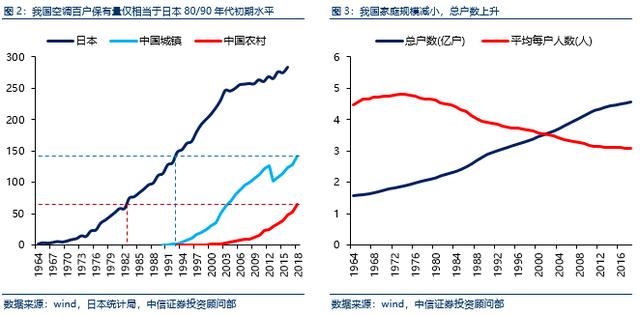

首先,国内白色家电产品数量仍有提升空间,巨大的存量市场有更新换代的需求。 随着经济的发展和居民消费水平的提高,我国平均空置洗冰机户数已分别达到1.09台、0.99台和0.94台。 空调具有每户多台的特点,相比日本的2.8台,每户的台数还有翻一番的空间。 随着城镇化的推进和居民收入的增加,我国农村家庭平均拥有空调数量快速增长,2018年达到0.65台,未来有望达到城镇水平。 冰箱、洗衣机逐渐进入成熟阶段。 一户一机的属性,导致户户数量难以大幅增加。 但家居小型化趋势和巨大的库存置换市场将带动产品销售。

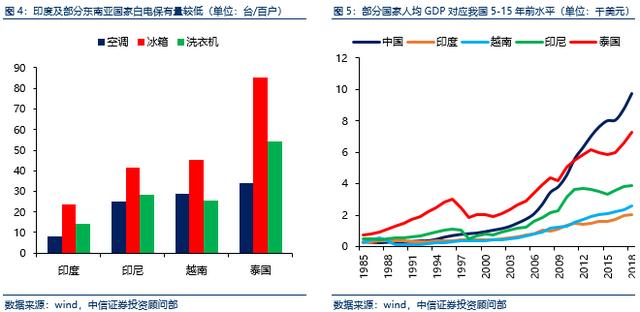

其次,海外市场渗透率的提高将进一步扩大白色家电市场规模。 一方面,白电产品出口销售已成为市场的重要组成部分。 我国白色家电产品具有产业链、品质等优势,出口销售规模不断扩大。 2019年空气洗冰机出口量分别占总销量的39%、44%、32%,增速优于内销。 另一方面,印度和东南亚国家的白色家电产品仍处于普及阶段,户均拥有量还有巨大提升空间。 从人均GDP来看,2018年印度和东南亚国家与我国2006-2013年之前的水平相对应。 未来,随着经济的发展,居民耐用品消费将会增加。

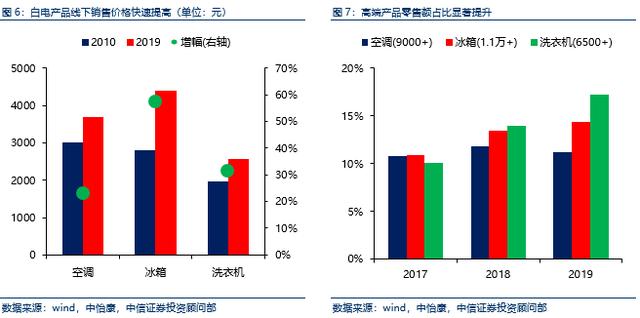

三是产品创新和结构升级带动单价上涨。 我国中产阶级不断扩大,优质、健康、智能、艺术的产品受到青睐。 与此同时,物联网、大数据、人工智能等技术发展正在加速智能化趋势。 目前,我国高端白色家电市场规模超过500亿,未来十年将保持两位数增长。 空调以节能、智能化、功能多样化为主,解决用户痛点。 冰箱以保鲜技术引领升级,智能化趋势明显。 洗衣机升级为集便利、健康、智能于一体的大容量洗烘一体机。 其中,智能空气洗冰机占整体市场零售额的49%、30%和29%。

四是房屋竣工面积有望回升,将带动下游产品销售。 白色家电是后房地产产品,新房交付量是其销售的前瞻性指标。 过去18年来,房屋开工面积和竣工面积之间的差距持续存在。 但工期不可能无限延长,已经开工的房子迟早会交付。 2019年6月以来,新建宅配面积负增速持续收窄,10月份实现正增长。 年初受疫情影响严重,但3月份交付量恢复至去年同期水平。 我们认为,随着国内复工复产持续推进,年内房屋交付将延续去年下半年的复苏态势。 考虑到房屋交付后不久将进入装修阶段,下游产品的需求将从3月传导至6月,交付面积的增加将有效支撑白色家电产品的销售。

白色家电行业竞争充分,集中度不断提高。 我国白色家电行业已进入成熟阶段,产品同质化程度较高。 龙头企业通过长期的资源积累建立了深厚的护城河,市场份额不断提升。 目前空冰洗CR3分别为71%/57%和47%。 短期内需受宏观经济、房地产政策、天气等多重因素影响,市场价格战重启。 但竞争加剧只会有利于行业生存、优胜劣汰,并不会动摇龙头企业的根基。

白色家电企业对上下游企业具有议价能力,对中高端产品拥有定价权。 上游零部件厂商较为分散,且白色家电巨头大多自建生产线,因此零部件市场整体议价能力较弱。 下游销售渠道多样。 白色家电企业自建渠道与经销商、零售商竞争,议价话语权更大。 并且随着生活水平的提高,消费品逐渐进入品质升级周期,优质白色家电企业对中高端产品拥有绝对的定价权。

3、白色家电行业优质世界级企业

3.1 海外世界级企业发展经验

大金工业是全球暖通空调领域的领导者,其历史经验也可为国内企业的发展提供借鉴。 日本大金工业成立于1924年,主要业务包括空调、氟化工、液压设备等,其中空调业务约占总收入的90%。 在近百年的发展历程中,公司逐步克服国内经济衰退、市场竞争加剧、海外扩张失败等困难,成为全球空调行业的领跑者。 通过梳理大金工业的发展历程,我们认为持续的技术研发、高端品牌定位以及国际化拓展对于我国家电企业的发展具有重要意义。

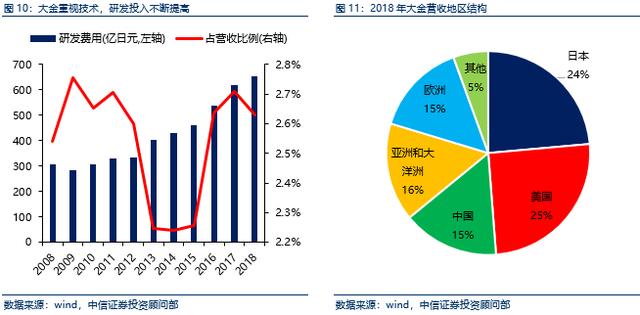

公司聚焦主营优势业务,持续投入研发,打造全球技术领先地位。 大金专注于其主要的空调业务。 2018年,其空调业务月收入为1510亿元,仅略低于格力电器的1557亿元。 在研发方面,公司以制冷和中央空调技术领域的军工领军企业起家,并不断向变频、节能、差异化功能方向发展。 近10年来,公司研发费用率一直维持在2.5%左右。 技术领先导致公司市场份额增加。 该公司在日本家用空调市场份额约为20%,商用空调市场份额超过40%。

公司产品定位中高端,具有较强的品牌影响力。 日本大部分家电品类普及后,更新需求逐渐成为产品销售的主力。 与此同时,日本泡沫经济破裂,亚洲经济危机爆发。 针对空调行业的低迷,公司优化产品结构,为长期增长奠定了坚实的基础。 一方面,公司推出高性价比的GMS空调,扩大产品覆盖范围。 另一方面,仍瞄准中高端客户,推出首款具有室内调湿功能的Ururu Ssasa,满足消费者对高品质产品的需求,巩固公司中高端品牌影响力。

公司已完成全球布局,逐步确立了全球空调领先企业的地位。 当当地市场稳定后,大金开始向海外扩张。 目前,公司旗下拥有大金、麦克维尔(美国,中央空调)、J&E Hall(英国,制冷设备)、古德曼(美国,中央空调)等品牌,建立了全球品牌影响力。 其海外扩张并非一帆风顺。 其已两次进出美国市场,欧美业务连续五年未达预期。 大金坚定实施全球化战略,最终确立了全球暖通空调行业领导者的地位。 2018财年,大金海外营收占比76%。 基于其经营稳定性和全球品牌知名度,公司享有较高的估值溢价。

3.2 我国世界级企业潜力对比

我国白色家电市场多年激烈的市场竞争和优胜劣汰,形成了格力电器、美的集团、海尔智家三大巨头的垄断竞争格局。 三大公司完成了从早期技术引进到大规模制造再到参与全球竞争的转变。 未来,他们有望进一步发展成为具有全球品牌影响力和产品定价能力的世界级企业。 我们对三家公司的技术产品、产业链、海外发展战略等进行对比分析,以了解公司的优势劣势以及未来的增长空间。

1)格力电器:核心技术和产业链上下游布局构筑护城河,需进一步拓展海外市场

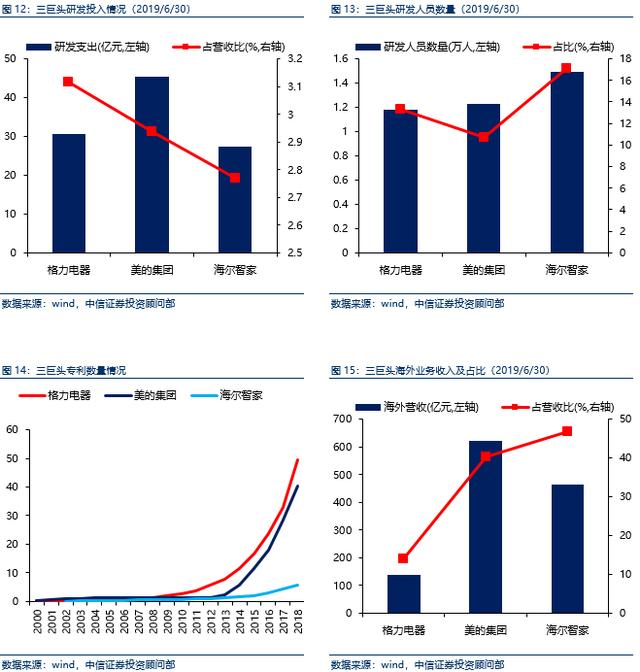

首先,公司坚持走自主创新的发展道路,持续引领技术迭代和产品更新。 格力是一家多元化、科技型工业集团,拥有全球最大的空调研发中心和近12000名研发人员。 公司专注于生产高品质、高科技、财务指标优良的空调产品。 公司高度重视研发投入,目前掌握24项“国际领先”核心技术,拥有核心专利5.6万项,遥遥领先于同行。 在坚持中高端定位的同时,公司还可以在特定时期推出高性价比的产品,以减少价格战的负面影响。

其次,公司在产业链上下游都有布局,只有线上渠道发展较晚。 格力在国内外多个基地建立了压缩机、电机、电容器、漆包线等产品的上游工厂。 其核心部件对外部来源依赖小,成本控制能力强。 下游渠道方面,格力建立区域销售公司制度,通过年终分红进行利益绑定,稳定渠道和价格体系,并首创淡季返利制度,解决产销不平衡问题。 此外,公司还建设了再生资源基地,实现绿色、循环、可持续发展。

第三,公司拥有世界知名品牌、全球最大的空调生产线和完整的家电产业链,为海外扩张奠定了良好的基础。 格力以21.9%的全球市场份额位居家用空调领域第一,产销量自2005年起连续14年全球领先。目前海外收入仅占14%,仍需继续前进。

最后,公司混合所有制改革有望在运营效率、品类以及海外市场拓展等方面发力。 格力本身就是中国少有的优质企业,具备成长为世界一流企业的基因。 高瓴的引入,推动企业走向市场化运作。 而且高瓴拥有丰富的资源和改革经验,可以与格力联手。 其未来的成长值得期待。

2)美的集团:拥有完整的多元化产品和产业链一体化布局,正逐步转型为全球领先的科技集团。

首先,美的积极拓展产品种类,引进先进技术。 公司产品种类齐全,包括厨房电器、白色家电、小家电等,大部分核心品类市场占有率位居前三。 针对消费分层趋势,公司采用多品牌矩阵覆盖不同细分人群。 目前公司拥有美的、COLMO、小天鹅、东芝、布谷鸟等国内外知名品牌。 公司研发投入位居行业第一,研发人员数量和比例持续增加。 此外,公司还将业务拓展至高端制造领域,收购了德国库卡集团等企业。 未来有望成为全球机器人及自动化领域的领先企业。

其次,美的核心零部件自产,线上渠道具有先发优势。 公司是一家全产业链、全产品线的家电企业。 旗下拥有威灵电机、美芝压缩机,并实现了核心零部件的垂直整合。 公司持续推进渠道改革转型,降低线下渠道层级,拓展新零售渠道,坚决持续降低库存、优化结构、精简SKU,渠道效率显着提升。 美的围绕产品和用户线上,打造了自己的互联网大数据平台,并与京东、天猫等平台达成战略合作项目。 年销售额突破500亿元,位居家电各品类第一。 同时,公司还积极探索C2M模式,持续推进T+3销售型生产,缩短供货周期,提高公司周转率。

三是美的通过并购加速海外市场拓展。 先后收购多家成熟的海外公司后,公司成立国际事业部,推动全球研发、生产、销售一体化。 目前,公司产品已出口到全球200多个国家和地区,拥有15个海外生产基地和数十个销售运营机构,海外销售额占比超过40%。 但整体营收规模不足900亿元,自主品牌销售占比较低。 与大金、惠而浦等海外企业相比,仍有巨大的提升空间。

最后,美的拥有成熟的治理结构和管理体系。 三层架构体系与职业经理人制度、绩效考核体系相配合,有效激发组织活力。 同时,公司建立了分层激励机制,充分调动公司高层管理人员、中层管理团队、核心骨干的积极性,保证了公司的长远发展。

3)海尔智家:国际综合性白色家电公司,高端化、智能化布局领先,但渠道效率有待提升

首先,公司拥有核心技术,在高端产品布局上具有先发优势。 海尔拥有丰富的产品和品牌组合。 其产品主要为白色家电,以及厨房取暖器等电器。 拥有针对国内外不同群体的高性价比、高端的产品布局。 七大品牌联手打造公司全球品牌影响力,冰箱、洗衣机、酒柜、冷柜等产品市场份额领先。 公司高度重视技术研发,集团研发投入总额占营收比重较大。 同时,在海外并购过程中吸收了全球先进技术。 海尔每年推出多款世界领先的产品,引领行业产品发展趋势。 卡萨帝冰箱汇聚全球资源,独创控氧保鲜技术,洗衣机配备斐雪派克直驱电机。 高端产品占有率位居行业第一。

其次,产业链上下游成本较高。 该公司早在2011年就开始向上延伸产业链,但核心零部件仍需全球采购。 统一集中采购虽然有规模优势,但部分相关采购仍需缴纳代理费,成本还有降低空间。 公司持续推广高端品牌带来营销费用快速增长,下游渠道整合及改革效果仍需观察。 销售公司的销售人员数量远远超过Glime。 通过组织优化和激励机制可以精简系统。 目前,线下零售正在加速区域内不同渠道的整合,减少内耗,统一物流配送,提高渠道效率。 线上,公司与天猫、京东及自营商城合作,加速县乡级市场的拓展和渗透。

三是在海外自主创建品牌,具有较强的全球运营能力。 公司紧紧围绕“打造自主品牌”。 公司通过自建和并购,在海外主要市场形成了研发、制造、营销“三位一体”的布局。 海尔先后收购了日本三洋、美国GE、新西兰斐雪派克、意大利Candy等稀缺品牌,具有先发优势。 通过不断优化资源整合能力、发挥全球战略协同优势,成功实现从单品牌全球化向多品牌、跨行业、跨区域全球化的转型。 目前海外收入占比已达47%,近100%为自有品牌。

最后,全面推进智能家居战略,打造智能家居生活平台。 系统化是未来各品类家电的发展方向之一,而智能化则让家电之间的联动成为现实。 海尔是全球白色家电智能化发展的领先企业。 基于“智能家居云”战略布局,为消费者提供“一站式、场景化、定制化”的成套智能家电解决方案。 目前,公司已建设智能家居城市体验中心和体验店,实现成套产品、解决方案和店内展示。 智能家居用户数量、销量和平均价格保持积极趋势,未来将持续贡献业绩。

投资风险提示:经济大幅回落、房地产政策明显收紧、原材料价格大幅波动、海外市场拓展不及预期。