红利退潮小家电品牌或将面临重新孵化

这主要是因为2021年,国内经过严格的疫情防控工作开展,疫情形势已经趋于稳定,人们增加了出门活动的时间,小家电产品的使用频率下降,“宅经济”潮退热所致。另一方面,产业链上游原材料价格的上涨,传导到了生产端和销售端,小家电产品价格普遍出现上涨,降低了消费者的消费意愿。小家电面临内外双重压力!小熊电器的半年报就是很好的佐证——2021年上半年,小熊电器实现营业收入16.33亿元,同比下滑4.89%;归属于上市公司股东净利润1.39亿元,同比下滑45.30%。营收和净利润大幅下滑的主因是,由于厨房小家电行业整体受去年同期高基数的影响,成交水平略显疲态。由于需求减弱,去年受疫情带动的品类,如电动、电热类21H1营收同比分别为下滑35.81%和23.58%,下降较为明显。其次,原材料涨价传导至终端产品价格,预计小熊各品类出厂价同比涨幅5%-10%,涨价进一步抑制消费需求。

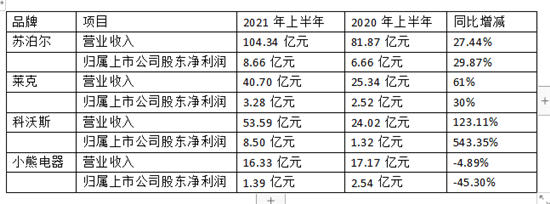

当然,并非所有小家电企业都一样,苏泊尔在2021年上半年营业收入同比增长27.44%,净利润同比增长29.87%;莱克上半年营业收到同比增长61%,净利润同比增长30%;科沃斯营业收入同比增长123.11%,净利润同比增长543.25%……从这个角度看,小家电品牌和网红小家电品牌区隔明显,网红品牌的网红产品品类,更容易受到影响,实用类家电品类实际上还是实现了有效增长的。小熊电器的年报中也显示:虽然疫情红利逐渐消退,但是小熊电器的刚需品类仍有增长,比如核心品类壶类和锅煲类同比平稳增长分别为20%和9.1%(收入占比18%/20%);小熊电器生活小家电收入增长11%(收入占比11%)。那么,网红小家电的破局在哪里呢?要解决网红小家电品牌目前的困境,首先要明确的就是:网红小家电是快消品。与传统家电、大家电产品不同,网红小家电销售的主要渠道就是线上,甚至是依赖线上的。其产品以颜值、低价等显而易见的特色吸引用户,大部分时候质量并不能够得到很好的保证。中消协发布的《2020年全国消协组织受理投诉情况分析》中,新兴产品和网红家电扎堆的厨房电器、家用小电器成为众矢之的。并且,分析中也指出:网红直播成为网络购物的发力点的同时,也成为了投诉的“重灾区”。但是,实际上投诉仅仅是一个方面,网红小家电产品大多价格低廉,并且疫情后使用频率低,产品问题发现不及时和发现问题后考虑到维权成本放弃修理和维权的比例不在少数。“小钱”的概念却很好的保护了部分不负责任的网红小家电企业,甚至,用户倾向于再次购买,缩短了小家电产品的迭代周期。依靠产品质量问题,实现部分用户的反复收割,与目前整个家电企业重质量、重品牌、重售后的上升途径格格不入。而相对应的负面的影响则是,网红小家电市场呈现出了“爆发快,饱和快,衰退快”的特点。但我们可以看到,目前有部分网红小家电企业或者说整个市场的竞争环境,正在倒逼网红小家电企业做出一些必要的变化!1、市场规范化因为原有市场规模小,产品利润空间相对有限,相对于制定可持续发展的规则,企业更愿意抓住当下的市场,因此不规范是小家电产品面临的最大问题。我们以仪为例,“小家电第一股”倍轻松2021半年报实现营收5.44亿元,同比增长64.94%;实现归母净利润4136.32万元,同比增长248.78%。同时,公司产品毛利率达到60.94%,远高于传统黑、白、厨电等领域。可见,仪市场明显“有利可图”——根据互联网公开数据显示,截至目前我国现存“器”相关企业约1.4万家,仅2019年便有2754家相关注册企业。2021上半年,器新注册企业数量同比下跌33.4%,但仍达到664家。

而在产品质量方面,2021年,国家市场监管总局网站通报2020年抽查情况,抽查了60批次器具产品中有19批次产品不合格,不合格发现率为31.7%;2020年底,浙江省市场监督管理局抽查区9家企业生产的9批次器具产品,其中3批次产品不合格,不合格发现率为33.33%;同在2020年,山西省质监局抽检市场在售30批次小家电产品,不合格品12批次……有相关专家称,国内器标准缺口较大,目前只有GB4706.10《家用和类似用途电器的安全器具的特殊要求》国家标准。同时,在产品使用性能和能效方面,行业标准更加匮乏。在2021年,工业和信息化部办公厅发布《2021年第一批行业标准制修订和外文版项目计划》,其中,有多个健康、科技、人工智能等网红小家电相关项目,也包括了仪产品的行业标准,相信在未来,以仪为代表的网红小家电的市场环境会有所好转。在厨卫电器的采访中,悠伴电器品牌总监董晶晶也表示:“2020年,在疫情的冲击下,我们采用了以价换量的策略。进入2021年,我们及时调整了产品策略,并对原有的产品线进行了调整,我们希望通过此举一方面逐渐改变消费者对空气炸锅低质低价的印象,另一方面则是号召整个行业回归良性竞争。”2、渠道多元化正如上文中提到的,网红小家电与传统小家电的主要区别之一就是线上直播带货、线下实体店匮乏,销售端的体验几乎为零。2020年在疫情的背景下,诸多消费者对网红小家电看重的更多是价格、设计、功能,甚至是一种直播带货的跟风、甚至是社交平台的展示需求,很大一部分用户不是基于使用需求来选择产品。因此,要做可持续发展的品牌小家电企业,目前正在有意识地在经营线下市场和进行渠道下沉。在厨卫电器对悠伴品牌总监董晶晶的采访中,他提到目前悠伴正在改变“渠道策略”:“如果品牌要发展,纯靠线上肯定是不行的,我们要发展更多的B端客户,线上线下融合发展才是趋势。”董晶晶表示,我们的计划是巩固线上渠道的同时,全力拓展线下渠道,打通社区团购、商超等渠道系统。同时,据奥维云网(AVC)2020年数据显示:2020年电蒸锅、微波炉、绞肉机品类下沉市场同比表现都较为优异。就目前而言,对于高端品牌,下沉市场将是最大的潜在增量市场,随着经济的发展,我国整体居民的消费水平都有了较大的提升,过去行业主要围绕一二线城市进行推广,但随着电子商务和物流服务的普及,三四线城市甚至乡镇等下沉市场将成为行业最大的潜在增量市场。而网红小家电由于自身的非刚需的性质,与家电大品牌在品牌溢价方面有一定的相似性,在一定程度上,可以模仿大家电进行渠道下沉。小米对于网红小家电产品来说就有一定的才参考价值。小米虽然以数码产品主打,但其在小家电方面具有一定的优势,比如小米的门店叫做:小米之家。据小米集团的财报,截至2021年4月30日,小米集团在国内的线下零售店数量已达5500家,较2020年底新增超2300家,数量增加了一倍。小米集团合伙人卢伟冰就曾表示,在线下占比70%销量的中国市场,与友商约20万家门店的覆盖相比,小米集团的线下业务依然是短板。卢伟冰也曾在微博中表示,虽然当前小米集团线下开店很快,但数量还是太少。但不得不说,线下渠道的建设是要花费巨大的时间和心血的,如果继续走低廉的网红小家电路线,显然难以支撑其线下门店;如果继续走低质路线,也经不起用户在线下门店的体验。如何保持产品质量与成本的稳定,价格与品牌的平衡,将会成为网红小家电正向发展、乃至继续生存的新命题,而这次的孵化,可以预见是漫长的。